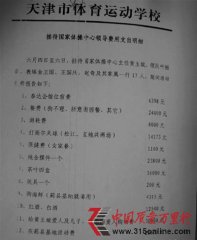

°°°°–¬»AĺW(w®£ng)ĻĢ†ĖěI3‘¬15»’Žä (”õ’Ŗłū»ÁĹ≠°ĘłŖ–«°ĘĄĘ√ņ◊”)ĹŁńÍĀŪ£¨“‘°įīśŅÓ◊ÉĪ£ŽU(xi®£n)£¨īśÜő◊ÉĪ£Üő°ĪěťīķĪŪĶńČŘŽU(xi®£n)šN Ř’`Ćß(d®£o)Ěu≥…Ī£ŽU(xi®£n)ŌŻŔM(f®®i)’ŖÕ∂‘V÷ōěń(z®°i)Ö^(q®Ī)£¨ďpļ¶ŌŻŔM(f®®i)’ŖņŻ“śÕ¨ēr(sh®™)£¨“≤áņ(y®Ęn)÷ō”įŪĎĪ£ŽU(xi®£n)––ėI(y®®)’\–Ň–őŌů°£ĹŮńÍ≥ű“‘ĀŪ£¨łųĶōĪO(ji®°n)Ļ‹≤ŅťTľäľäĆĘ÷őņŪĪ£ŽU(xi®£n)šN Ř’`Ćß(d®£o)Ļ§◊ų∑Ň‘ŕÕĽ≥ŲőĽ÷√£¨ĺS◊o(h®ī)ŌŻŔM(f®®i)’ŖņŻ“ś£¨“é(gu®©)∑∂ –ąŲ(ch®£ng)÷»–Ú°£

°°°°īśŅÓ◊ÉĪ£Üő£¨°įņŪōĒ(c®Ęi)°Ī∑īŔrŚX

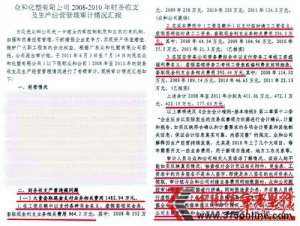

°°°°52öqĶńĻĢ†ĖěI –√ŮÕűŇģ Ņ3ńÍ«įŔŹŔIĶńÉr(ji®§)÷Ķ1»f‘™°įņŪōĒ(c®Ęi)ģa(ch®£n)∆∑°Ī£¨”√ŚXēr(sh®™)Ösįl(f®°)¨F(xi®§n) «“Ľ∑›Ī£ŽU(xi®£n)£¨∑«Ķęõ]”–ŌŪ ‹ĶĹŔŹŔIēr(sh®™)≥–÷ZĶń°įłŖņŻ¬ °ĪļÕ°į∑÷ľt°Ī£¨∑ī∂Ýďp ßŃý∆ŖįŔ‘™°£

°°°°ÕűŇģ ŅĽōĎõ£¨2009ńÍ£¨◊‘ľļń√÷ÝĄāĒÄŌ¬Ķń1»f‘™¨F(xi®§n)ĹūĶĹľ“łĹĹŁĻ§…Ő„y––īśŅÓ°£Ķ»ŐĖ(h®§o)ŇŇ͆(du®¨)ēr(sh®™)£¨“ĽőĽ…Ū÷Ý„y––÷∆∑ĢĻ§◊ų»ňÜTŌÚňżĹťĹB“Ľ∑N°į–¬≥ŲĶńņŪōĒ(c®Ęi)ģa(ch®£n)∆∑°Ī£¨ņŻŌĘĪ»É¶(ch®≥)–ÓłŖ£¨ŖÄ”–∑÷ľt°£Ķ√÷™ÕűŇģ ŅīÚň„īś»żńÍ£¨Ŗ@őĽĻ§◊ų»ňÜT’f£ļ°įő“?gu®©)Õń„řk∆ŕŌřťL“ĽŁc(di®£n)£¨īśēr(sh®™)ťg‘ĹťL‘Ĺļ√£¨ĶĹēr(sh®™)ŌŽ»°“≤Ņ…“‘»°°£°Ī

°°°°°įňŻõ]’f√ųį◊£¨ő““≤õ]¬†√ųį◊°£°ĪÕűŇģ Ņ’f£¨ ÷ņm(x®ī)»ę∂ľ‘ŕ„y––ĻŮŇ_(t®Ęi)řkņŪ£¨ļěÕÍ◊÷Ľō»•ľö(x®¨)Ņī£¨≤Ňįl(f®°)¨F(xi®§n)◊‘ľļŔŹŔIĶńĆć(sh®™)ŽH «“Ľ∑›√Żěť°į∆Ĺį≤Ĺū≤ »ň…ķÉ…»ęĪ£ŽU(xi®£n)(»fń‹–Õ)°ĪĶńĪ£Üő£¨ĺŖůw”– ≤√īôŗ(qu®Ęn)“ś◊‘ľļ“≤≤Ľ«Ś≥Ģ°£ĹŮńÍ≥ű£¨ÕűŇģ Ņ«į»•»°¨F(xi®§n)£¨ÖsĪĽłś÷™Ī£ŽU(xi®£n)…–őīĶĹ∆ŕ£¨÷Ľń‹◊‘‘ł…Í’ą(q®ęng)?zh®™)Š«įÕňĪ££?ńÍ ’“śÉHľs300‘™£¨įī’’ģĒ(d®°ng)ēr(sh®™)ņŻ¬ ”č(j®¨)ň„£¨∑ī∂Ýďp ßŃý∆ŖįŔ‘™°£

°°°°ÕűŇģ Ņ’J(r®®n)ěť£¨ľ»»Ľ «Ī£ŽU(xi®£n)£¨šN Řēr(sh®™)ĺÕĎ™(y®©ng)√ųī_łś÷™°£“ĽőĽ∆Ĺį≤»ňČŘ(őĘ≤©)Ļ§◊ų»ňÜTƶ(du®¨)ÕűŇģ Ņ’f£¨Ŗ@∑NšN Ř’`Ćß(d®£o)÷Ľ «°įāÄ(g®®)ĄeėI(y®®)Ą’(w®ī)»ňÜT°Ī––ěť£¨∂ÝŖ@–©»ňīů∂ŗ“—Žxť_Ļęňĺ°£

°°°°2012ńÍ2‘¬£¨į≤Ľ’ °üoěťŅhĶń„ŚŌ»…ķ“≤ «‘ŕģĒ(d®°ng)?sh®ī)ōŗ]’Ģɶ(ch®≥)–Ó„y––ĶńĻ§◊ų»ňÜTłś‘VňŻīśŅÓŅ…Ŕõ(z®®ng)ňÕĪ£ŽU(xi®£n)Ķń«ťõrŌ¬£¨īśŃň3»f‘™°£ĹY(ji®¶)ĻŻģĒ(d®°ng)„ŚŌ»…ķľĪ–Ť”√ŚXŐŠŅÓēr(sh®™)£¨„y––∑Ĺ√śĪŪ ĺ£¨»ÁĻŻŐŠŅÓ≤ĽĶęõ]”–ņŻŌĘŖÄ“™ŅŘ10%ĶńŖ`ľsĹū°£

°°°°”õ’ŖŹń÷–áÝĪ£ĪO(ji®°n)ēĢ(hu®¨)ļŕżąĹ≠ĪO(ji®°n)Ļ‹ĺ÷ę@Ō§£¨2011ńÍ∆šĹ” ‹Ķń»ę≤ŅČŘŽU(xi®£n)Ŗ`“é(gu®©)ÓźÕ∂‘V÷–£¨∆Ř‘p’`Ćß(d®£o)ÓźÕ∂‘V’ľ31%°£ŇcīňÕ¨ēr(sh®™)£¨ļŕżąĹ≠Ī£ĪO(ji®°n)ĺ÷»•ńÍŇcģĒ(d®°ng)?sh®ī)ōŽäŇ_(t®Ęi)°ĘŽä“ēŇ_(t®Ęi)Ňeřk°į––ÔL(f®•ng)üŠĺÄ°ĪĻĚ(ji®¶)ńŅ£¨»ļĪä¨F(xi®§n)ąŲ(ch®£ng)∑ī”≥ÜĖÓ}÷–šN Ř’`Ćß(d®£o)’ľĶĹ48%°£”õ’Ŗ≤…‘LŃňĹ‚ĶĹ£¨ČŘŽU(xi®£n)šN Ř’`Ćß(d®£o)∂ŗ“‘°įłŖņŻ¬ °Ī°į∑÷ľt°ĪĶ»◊ųěť°į’TūD°Ī£¨Ć¶(du®¨)Ōůīů∂ŗěť÷–ņŌńÍ»ň°£

°°°°šN Ř’`Ćß(d®£o)ĺČļőĆ“ĹŻ≤Ľ÷Ļ£Ņ

°°°°ļŕżąĹ≠Ī£ĪO(ji®°n)ĺ÷ĺ÷ťLĄĘ∑Ś’f£¨ŽS÷ÝĪ£ŽU(xi®£n) –ąŲ(ch®£ng)łā(j®¨ng)†é(zh®•ng)≤ĽĒŗľ”Ą°£¨šN Ř’`Ćß(d®£o)≥…ěťģĒ(d®°ng)«įČŘŽU(xi®£n)šN ŘĶń÷ų“™ÜĖÓ}£¨≤ĽĶęďpļ¶ŌŻŔM(f®®i)’ŖļŌ∑®ôŗ(qu®Ęn)“ś£¨ŖÄ÷∆ľsĪ£ŽU(xi®£n)ėI(y®®)≥÷ņm(x®ī)Ĺ°ŅĶįl(f®°)’Ļ°£

°°°°ļŕżąĹ≠Ī£ĪO(ji®°n)ĺ÷ČŘŽU(xi®£n)ŐéŐéťLĻý∂¨«ŗĹťĹB£¨Ī£ŽU(xi®£n)šN Ř’`Ćß(d®£o)––ěťĶńÕĽ≥ŲĪŪ¨F(xi®§n)–ő Ĺ£ļ“Ľ «Ņšīů∑÷ľt°ĘÕ∂ŖB°Ę»fń‹Ķ»Õ∂ŔY–Õģa(ch®£n)∆∑ĶńĚM∆ŕ ’“ś£¨Ĺoł∂ēr(sh®™)”÷Žy“‘É∂¨F(xi®§n)≥–÷Z£Ľ∂Ģ «‘ŕņŌįŔ–’≤Ľ÷™«ťĶń«ťõrŌ¬ĆĘ°įīśŅÓÜő°Ī◊É≥…°įĪ£ŽU(xi®£n)Üő°Ī£¨ģĒ(d®°ng)ņŌįŔ–’ľĪ–Ť”√ŚXēr(sh®™)Ąt“™ŅŘ≥ż“Ľ∂®ŔM(f®®i)”√£Ľ»ż «Ž[≤m∑÷ľtģa(ch®£n)∆∑Ķń≤Ľī_∂®–‘°ĘÕ∂ŖBŽU(xi®£n)ĶńÕ∂ŔYÔL(f®•ng)ŽU(xi®£n)°ĘÕňĪ£ďp ß°Ę™q‘•∆ŕôŗ(qu®Ęn)ņŻ°ĘŔM(f®®i)”√ŅŘ≥żĶ»÷ō“™ ¬Ūó(xi®§ng)£Ľňń «ŌÚ“Ľ–© ’»Ž≤ĽłŖ°Ę≤ĽĺŖāšŌŗĎ™(y®©ng)ÔL(f®•ng)ŽU(xi®£n)≥– ‹ń‹Ń¶ĶńņŌįŔ–’šN ŘÕ∂ŖB°Ę»fń‹Ķ»Õ∂ŔY–Õģa(ch®£n)∆∑£¨ĽÚ’ŖŌÚ≤ĽĺŖāš≥÷ņm(x®ī)ŔŹŔIń‹Ń¶ĶńņŌįŔ–’šN Ř∆ŕĹĽ–Õ„y––Ī£ŽU(xi®£n)ģa(ch®£n)∆∑°£

°°°°Ī£ŽU(xi®£n)ėI(y®®)É»(n®®i)»ň Ņ’f£¨Źń––ėI(y®®)◊‘…ŪĹ«∂»Ņī£¨‘ž≥…šN Ř’`Ćß(d®£o)‘≠“Ú“Ľ «ģa(ch®£n)∆∑ÜĖÓ}£¨»ÁĻŻģa(ch®£n)∆∑ļ√£¨łā(j®¨ng)†é(zh®•ng)ѶŹä(qi®Ęng)£¨ĺÕüo–Ť‘ŕšN Ř÷–’`Ćß(d®£o)°£∆šīő «Ĺõ(j®©ng)†IņŪńÓÜĖÓ}£¨∆¨√ś◊∑«ů“é(gu®©)ń££¨Ćß(d®£o)÷¬Ļęňĺ‘ŕŅō÷∆šN Ř’`Ćß(d®£o)∑Ĺ√śŃ¶∂»≤ĽČÚ°£īňÕ‚£¨ŹńČŘŽU(xi®£n)†IšNůw÷∆…ŌŅī£¨†IšNÜTŇcĪ£ŽU(xi®£n)Ļęňĺ÷ģťgĶńÍP(gu®°n)ŌĶň……Ę£¨–Ĺ≥Íůw÷∆∆’Īť∂ľ «∂Ő∆ŕņŻ“śĆß(d®£o)ŌÚ£¨†IšNÜT‘ŕšN ŘŖ^≥Ő÷–ĺÕļ‹»›“◊≥Ų¨F(xi®§n)’`Ćß(d®£o)£Ľ‘ŔŹń†IšN͆(du®¨)őťňōŔ|(zh®¨)Ņī£¨ňģ∆ĹÖĘ≤Ó≤ĽżR£¨šN Ř’`Ćß(d®£o)Ć“ĹŻ≤Ľ÷ĻŇc†IšN»ňÜTĶń’ŻůwňōŔ|(zh®¨)“≤”–ÍP(gu®°n)°£

°°°°”õ’Ŗ‘ŕį≤Ľ’’{(di®§o)≤ťŃňĹ‚ĶĹ£¨ņż»ÁĪ£ŽU(xi®£n)Ķń„y––šN Ř«ĢĶņ£¨ļ‹∂ŗņŪōĒ(c®Ęi)Ĺõ(j®©ng)ņŪ≥żŃňŅľ»°Ī£ŽU(xi®£n)īķņŪŔYłŮ◊CÕ‚£¨≤Ęõ]”–Ĺ” ‹Ŗ^Ć£ėI(y®®)÷™◊R(sh®™)Ňŗ”Ė(x®īn)°£Ī£ŽU(xi®£n)ĻęňĺēĢ(hu®¨)∂®∆໕„y––łųĺW(w®£ng)Łc(di®£n)ŖM(j®¨n)––Ňŗ”Ė(x®īn)£¨Ķę «Ól¬ ≤Ę≤ĽłŖ°£ľ”÷ģšN ŘėI(y®®)ŅÉČļѶĺřīů£¨„yĪ£šN ŘŖ^≥Ő÷–ĶńšN Ř’`Ćß(d®£o)įłņżÓlįl(f®°)°£

°°°°į≤Ľ’ °ŌŻÖf(xi®¶)√ōēÝťLŹąľÉ’f£ļ°įÕ®Ŗ^ƶ(du®¨)Õ∂‘Vįłņż’{(di®§o)≤ťįl(f®°)¨F(xi®§n)£¨„y––ļÕĪ£ŽU(xi®£n)ĻęňĺļŌ◊ųÕ∆šNĪ£ŽU(xi®£n)£¨ņ≠ĶĹ“ĽĻPėI(y®®)Ą’(w®ī)£¨ėI(y®®)Ą’(w®ī)ÜTīůľsń‹ń√ĶĹ20%ŐŠ≥…£¨Ī£ŽU(xi®£n)ĻęňĺÕýÕý‘ŕé◊ńÍ“‘ļů≤Ňť_ ľ”ĮņŻ£¨»ÁĻŻŅÕĎŰŐŠ«įÕňĪ££¨Ī£ŽU(xi®£n)ĻęňĺŹńļő”ĮņŻ£Ņ°Ī

°°°°°įĪ£ŽU(xi®£n)ģa(ch®£n)∆∑ «Ī£ŽU(xi®£n)ĻęňĺĶń£¨≤Ľ «„y––◊‘ľļĶńņŪōĒ(c®Ęi)ģa(ch®£n)∆∑£¨„y––÷Ľ «īķřk°£°Īį≤Ľ’ °„yĪO(ji®°n)ĺ÷∑®“é(gu®©)ŐéŚX’ūĆéłś‘V”õ’Ŗ£¨„y––īķřkĪ£ŽU(xi®£n)ėI(y®®)Ą’(w®ī) «∑ŻļŌŌŗÍP(gu®°n)∑®“é(gu®©)ólņż“é(gu®©)∂®Ķń£¨Ķę„y––řkņŪĶńĪ£ŽU(xi®£n)ėI(y®®)Ą’(w®ī)Ž`ĆŔ”ŕĪ£ŽU(xi®£n)Ļęňĺ£¨≤Ę∑«„y––◊‘…ŪĶńņŪōĒ(c®Ęi)ģa(ch®£n)∆∑°£„y––ĪōŪöŌÚ”√ĎŰ√ųī_łś÷™īķřkĶńĪ£ŽU(xi®£n)Ķń‘Ēľö(x®¨)É»(n®®i)»›£¨≤Ľń‹÷Ľ’Ą ’“ś≤Ľ’ĄÔL(f®•ng)ŽU(xi®£n)°£

°°°°ĪO(ji®°n)Ļ‹≤ŅťT÷ō»≠÷őņŪ Ć£ľ“Ĺ®◊hņŪ–‘ŌŻŔM(f®®i)

°°°°ĄĘ∑ŚĹťĹB£¨ļŕżąĹ≠Ī£ĪO(ji®°n)ĺ÷“—į—÷őņŪČŘŽU(xi®£n)šN Ř’`Ćß(d®£o)◊ųěťĹŮńÍĪO(ji®°n)Ļ‹Ļ§◊ų ◊őĽ£¨≥ŲŇ_(t®Ęi)Ńň°∂ÍP(gu®°n)”ŕľ”Źä(qi®Ęng)÷őņŪČŘŽU(xi®£n)šN Ř’`Ćß(d®£o)Ļ§◊ųĶń“‚“ä°∑°£°įƶ(du®¨)≤ťĆć(sh®™)Ķń’`Ćß(d®£o)ÜĖÓ}£¨ĆĘą‘(ji®°n)≥÷ôC(j®©)ėč(g®įu)Ňc»ňÜT≤ĘŐ飨ľ”īůīÚďŰѶ∂»°£°Ī

°°°°Ļý∂¨«ŗĹ®◊h£¨ŌŻŔM(f®®i)’ŖĎ™(y®©ng)ą‘(ji®°n)≥÷ņŪ–‘ŌŻŔM(f®®i)£¨‘ŕŔŹŔIĪ£ŽU(xi®£n)«įĎ™(y®©ng)≥š∑÷ŃňĹ‚‘ďģa(ch®£n)∆∑ «∑Ů∑ŻļŌ◊‘…Ū–Ť«ů°£ ◊Ō»£¨ŔŹŔIēr(sh®™)“™’J(r®®n)’śťÜ◊xĪ£ŽU(xi®£n)ólŅÓ°Ęģa(ch®£n)∆∑’f√ųēÝļÕÕ∂Ī£ŐŠ ĺēÝ£¨≥š∑÷ŃňĹ‚‘ďĪ£ŽU(xi®£n)ģa(ch®£n)∆∑°£Ķŕ∂Ģ£¨ŌŻŔM(f®®i)’Ŗ‘ŕń√ĶĹĪ£ŽU(xi®£n)ļŌÕ¨ļů10»’É»(n®®i)ěť™q‘•∆ŕ£¨™q‘•∆ŕÉ»(n®®i)ÕňĪ£÷Ľ ’»°10‘™◊ů”“Ļ§ĪĺŔM(f®®i)°£Ķ໿£¨°∂»ň…ŪĪ£ŽU(xi®£n)–¬–Õģa(ch®£n)∆∑–ŇŌĘŇŻ¬∂Ļ‹ņŪřk∑®°∑“é(gu®©)∂®£¨Ī£ŽU(xi®£n)ĻęňĺĎ™(y®©ng)‘ŕ™q‘•∆ŕÉ»(n®®i)ƶ(du®¨)ŅÕĎŰŖM(j®¨n)––Ľō‘L£¨÷ų“™≤…”√Žä‘íĽō‘L∑Ĺ Ĺ£¨ŌŻŔM(f®®i)’ŖĎ™(y®©ng)≥š∑÷ņŻ”√Ľō‘LôC(j®©)ēĢ(hu®¨)£¨ŃňĹ‚ňýŔŹŔIĪ£ŽU(xi®£n)ģa(ch®£n)∆∑£¨ī_∂® «∑Ů∑ŻļŌ◊‘…Ū–Ť«ů°£

°°°°ļŕżąĹ≠Ī£ŽU(xi®£n)––ėI(y®®)Öf(xi®¶)ēĢ(hu®¨)ŐŠ ĺ£¨ŌŻŔM(f®®i)’Ŗ»Á”ŲĶĹáņ(y®Ęn)÷ō’`Ćß(d®£o)«ťõr£¨Ņ…ŌÚĪ£ŽU(xi®£n)Ļęňĺ°ĘĪO(ji®°n)Ļ‹≤ŅťTĽÚ––ėI(y®®)Öf(xi®¶)ēĢ(hu®¨)Õ∂‘V°£ńŅ«į£¨ļŕżąĹ≠Ī£ŽU(xi®£n)––ėI(y®®)Öf(xi®¶)ēĢ(hu®¨)ĶńļŌÕ¨ľmľä’{(di®§o)Ĺ‚÷––ńļÕÕ∂‘V ‹ņŪ÷––ń∂ľŅ…ěťŌŻŔM(f®®i)’ŖŐŠĻ©ŌŗĎ™(y®©ng)ĺSôŗ(qu®Ęn)∑ĢĄ’(w®ī)°£īňÕ‚£¨»ÁĻŻŌŻŔM(f®®i)’Ŗ“—ŔŹŔIŃňĪ£ŽU(xi®£n)ģa(ch®£n)∆∑£¨Ķę”…”ŕŐō ‚«ťõrľĪ–Ť”√ŚX£¨”÷≤ĽŌŽŐŠ«įÕňĪ£‘ž≥…ďp ߣ¨Ņ…ŌÚĪ£ŽU(xi®£n)Ļęňĺ…Í’ą(q®ęng)Ī£ÜőŔJŅÓ°£