�����İك|�N�۵�ǧ�|�����s�خa�H����4�ꡣ

�������S�����ٔU�������s�خa��2018�����к���ܼ��l�����ΰl�Ѓ���Ʊ�����_14�Σ���Ӌ���Y26.7�|��Ԫ�����ԃ�߀�F�Ђ��ա�

����“���s�خa���挦����߀���߷��ڣ����Ա��Ҫ�Խ���߀�f�ķ�ʽ�����^�m��߀����”

�������H�خa�Y�ܹ�˾�f�v���Թ������F�τ�ʼ���S���_�����Ї��|���f���С���ʾ��“���ڇ����y���ֲ��o���خa��˾�J������Ȳ��ú�����Ԫ�������Y��ʽ�����@�N��ʽ�ɱ����L�U�����Ӹߡ�”

�����l�l�l�������Y��130�|Ԫ

����11��6�գ����s�خa�l����һ�P��2023�굽�ڣ����~��3�|��Ԫ�ă���Ʊ�������ʞ�9.15%�����s�خa�ڹ����б�ʾ���M����Ʊ���l�����ÿ�헃��~�ٴΓܸ��F�Ђ�헡������Ї��|���f���С��yӋ�����s�خa2019���ԁ��l�Ѓ���Ʊ������8�Σ����Y�_19.1�|��Ԫ��

�����@Ȼ�����s�خa���YҎģ���l�����^������ݶ��Ѵ�����ӣ�������Ʊ���H�����T�����Y��ʽ�е�һ����

�������r�g����9�£����й�˾ȫ�Y�ӹ�˾���s�خa�عɹɷ�����˾��“��߀����”���ɣ��������Y��Ͷ�Y�߰l�е�һ�ڽ��~��11�|Ԫ�Ĺ�˾��ȯ�����ޞ�4�꣬���ʞ�7.16%��֮ǰ��6�£����s�خa߀�l��һ�P���~��2�|��Ԫ�ă������m�Y���Cȯ����“�F�Ђ����M�������Y”��

��������2018�꣬���s�خa�Ⱥ���4�º�11�·քe�l���˽��~��24.21�|Ԫ��10.84�|Ԫ���Y�a֧���Cȯ��

��������2019���Ј���¶�������ϰ��꣬���s�خa�Ⱥ�ͨ�^�l�Ѓ���Ʊ�����������m�Y���Cȯ���y�F�J��L�Ԣ��헂����Y�a֧���Cȯ���Y�a֧��Ʊ�����M�йɷ����ۣ����F�Y���Ј������Y���~��130�|Ԫ��

�����l�l�l�������й�˾���Y�ɱ�Ҳ���Fһ����������2018�����ڵ�1.91�|Ԫ����2019������2.08�|Ԫ���ϝq8.5���ٷ��c��

�����I���ž����F�����o��

���������Y�ɱ����������µ��ǣ����s�خa�I�պ͘I�������ڷž���

����2019�����ڣ����й�˾���F�I��136.48�|Ԫ�����F��˾�����ˑ�ռ�ڃ�����9.33�|Ԫ���քe�H���L10.83%��11.08%���@�c�����г��ڵĸ������L“�������”��Ҫ֪����2018�����s�خa�I�����ٞ�50.53%������Ҫ�fȥ�����ڸ��_171.86%�ĸ������L�ˡ�

�����S���_��ʾ���خa�ĘI��һ��Ҫ���A�ۘǵĕr�����1�꣬Ҳ�����f���s2019���������w�F����2018������(����)���A�ۣ����ǂ��r���Ј��ѽ��_ʼ�ž���δ�����䌢�w�����һ�N�Ј��h�������Խ��I�����ٶȷž�����������ؓ���L��

�����ڃȣ����s�خa��������22�����r���~�s��181.69�|Ԫ�����y���������й�˾���^�m���ٔU����������¶�������؉K��90%λ�ڏ��������С�

����ֵ��ע����ǣ����ٔU���£����s�خa��2018�������D�õĬF��������������2019�����ڣ����й�˾���I��Ӯa���ĬF���������~��-77.23�|Ԫ���F����֮�o������Ҋһ�ߡ�

�������⣬���s�خa���N��ë����Ҳ���F�»���2019�����ڣ��@һ��ֵ�H��20.32%����2014���ԁ������ֵ����2018��I���l�����У��˕r���丱���á�ؔ�տ��Oꐂ���߀��ʾ“�҂�����ë���ʕ�����”�����ǣ����Ʋ��]�е�����

�������ٔU�����[����

�������s�خa�I�հlܐ�ڽ����˴���1998�꣬�W�ژs�ڸ��݄��k���s���F�ڶ��������˸��ٹ�˾�������خa�������˴������ׂ����خa�_�l�Ŀ��2002�꣬���s�خa���I����չ���ϲ����_�l���ׂ���������e���^100�f�O���Ŀ—�ϲ����s·���֮����

����2005�ꡢ2007�꣬���й�˾���^�����خa�I����չ��������ݡ�ֱ��2013�꣬���s�خa���߳��M�}���M�v�L���ǣ��_����ȫ�������֡�

���������e�룬����ҊӰ�����ˠ����о����Ĕ�����2014�����s�خa���F�N���~169�|Ԫ��2015�꣬�^�m��81.24%�����������F�N���~306.3�|Ԫ���^ȥ���꣬���й�˾���N���~�քe��701.53�|Ԫ��1080.17�|Ԫ���������L78.5%��54%�����y�l�F���İك|�N�۵�ǧ�|�����s�خa����ֻ���^4�꣬��Ҋ��U��֮�졣

��������2019���Ј���¶������6��30�գ����й�˾��Ͷ�Y�����L���ǡ��h�������в��������������������ǵ�6��^������Ϻ����Ͼ����K�ݡ��Ϸʵ�32�����У��������_2630�f�O��

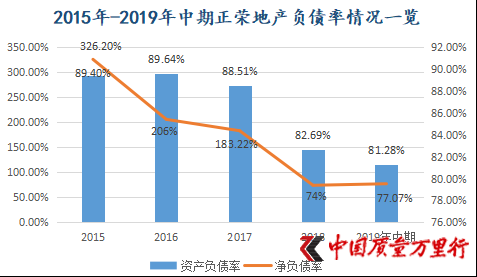

�����ڸ��ٔU�����ܼ��l������r�£����s�خa���Y�aؓ���ʅs�������½�������2015���89.4%����2019������81.29%����ؓ���ʷ��棬������֮ǰ��326.2%����77.07%����ʲô?

����������Դ���|��ؔ��choice�����Ї��|���f���С�����

������choice������2016��-2019�����ڣ����s�خa�w����ĸ��˾�ɖ|����քe��79.75�|Ԫ��81.79�|Ԫ��135.29�|Ԫ��139.42�|Ԫ�������ڹɖ|������ռ�Ȟ�88.71%��66.91%��55.27%��47.98%��һ�����ѽ��������@¶�����й�˾�w����ĸ��˾�ɖ|����ռ���ѽ���50%���¡�

�����Ї���I�Y���˸������L����ϲ�����J�飬���й�˾�w����ĸ��˾�ɖ|����ռ�ȳ��F����ʽ�½����@�����s�خaͨ�^���ع��ӹ�˾׃���I�ӹ�˾����ʽ���Ѵ������Ŀ��˾���ӹ�˾����ϲ�������Ķ���ؓ����һ���^�ߵ��ӹ�˾���Ŀ��˾��ؓ���Ƴ����������ĸ��˾��ؓ���ʡ��@�׃����������挍�ę�����{��Ҳ�o�ɺ�ǣ��P�I�����sĸ��˾����׃�Ӻ����������{������ͬ�����f�����н������Ɍ�������ʽ�[��ؓ��֮�ӡ�

�������خa�����о�ԺԺ�L���Ҳ��ʾ���@�Dz�����һ�N��Ӌ̎�����������Ŀ���ֹɷ��D�o�����_�l�̻�Ͷ�Y�����@�Ӿ��������ٔ��ɖ|���棬�Ķ��g�������˹ɖ|���棬�յ����D�������߀�����@�ӏăɷ��潵�����Y�aؓ���ʡ�

�����@�c�����й�˾��������ռ��Ҳ���Եõ���ӳ��2019�����ڣ����s�خa����������1496.76�f�O���ڿ�������ռ��56.81%��

�����S���_���V���Ї��|���f���С���һ����˾�Ŀعɹɖ|��������p�٣������ɖ|���桢�ǿعɹə��������ӣ���ô���ϲ������й�˾�Ă��վ͕��p�١��F���кܶ�خa�̶��Dz����ٔ��ɖ|���棬Ȼ����һ����ُ�s���ķ�ʽ���M���`��̎����ֱ���nj������ڱ������������͡����ǣ����H������ж����ؓ���L�U�Dz��DZ����й�˾ֱ�ӿ����ǂ��Ŀ����r�¸��ӵͣ��@�������f��

�����mȻ��2019�����ڣ����s�خa�Y�aؓ�����ѽ���81.29%����ؓ��ˮƽ߀���ஔ�ߡ�������й�˾�д����ǿعə����Ԓ����ô���f�������ஔ���ֵĂ��]�б��ϲ�����˾ؔ���~�ϡ���������飬�@���[���յ�һ�N�������S���_���DZ�ʾ��

�����������s�خa����ȡ��ЩӋ��ʹ�I�����ٻؚw�����г���ˮƽ���Լ����������Ƴ��m�o���ĬF����?���Ї��|���f���С��Ѱl�������й�˾�������l�壬��δ�õ��؏͡�

�����W����11010502034432̖

�����W����11010502034432̖