��������“�A���廢”֮�����خa���L������ɢȥ��

����2005�꣬“�V���f����”�����خa��ꑸ۽������˕r�������ϴ���f�Ƅ���ͻ�ưك|�N���P�����ڶ��꣬�����خaҲ�ܠ�����~��ك|ꇠI�����^�o��“�L��”��

�����r�����ס�2010�꣬�f��ͻ��ǧ�|�N�ۡ�2013�꣬��̹��@Ҳ�������M��ǧ�|�㘷�������g�������خa���N���~�s�ǻ���280�|Ԫ-430�|Ԫ�������خa���ѵ��“����һ��ꇠI”�����������@�ˡ�

���������خa�ٶ�����ȫ���Pע��ʼ��2017���Lj�“���o����”�����r199.06�|Ԫ��ُ�f�_����77�ҳ��оƵꡣ�@һ���ױ��濴�Ɠ쵽“�����”�ĸ����خa��Ŀǰ����ܸ�ؓ����ĥ���ܗU���ڽ�������ٸ����@������Ҫ��������ġ�

�����N��Ŀ���y�����

�����İك|�N�۵�ǧ�|�������خa��������12�ꡣ

����2018�꣬�����خa���F����f�h�N�۽��~1311�|Ԫ���ɹ����뷿��“ǧ�|�㘷��”������2019����N��Ŀ�˶���1600�|Ԫ�������ϰ��꣬���й�˾�H���F602.2�|Ԫ���N���~�������37.64%��

����“�°��ꑪԓ���u900-1000�|Ԫ��ȫ�ꑪԓ���N��1500�|���ң��@���]�д��}��”�����خa�����L��˼����2019�����ژI���l�����ό�ý�w�f������Ŀǰ������2019���N��Ŀ���겻�Ɏ����ǰ����ᔡ�

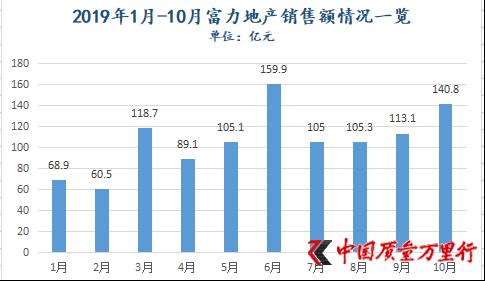

����11��1�գ������خa�l����2019��10��δ�����ˠI�\����������������10�£����й�˾���F����ϼs�N�۽��~1066.4�|Ԫ���c������µ�1600�|Ԫ߀�кܴ���x���@Ҳ��ζ�������ăɂ��¸������ÿ�����266.8�|Ԫ���N���~�����ܱ��C����N��Ŀ���_�ɡ�������ǰ10���£������خa��������N���~�H��159.9�|Ԫ��

������Դ�����й�˾�v����¶����

����ֵ��ע����ǣ��ڄ��^ȥ��10�£������خa���N�۾��r��10080.9Ԫ/�O���h���½�7.59%�����Ї��|���f���С������l�F��2019��ǰ10�������й�˾���N�۾��r��10737.98Ԫ/�O���^֮2018��12900Ԫ/�O�������_16.76%���Q��Ԓ�f��������“���r�u��”��

��������“���N�ۡ�ץ�ؿ�”��7��26�գ���˼���H�������һ�݃Ȳ��ļ����P��Ҫ��^��˾�_������N���΄յ�֪ͨ����Ҫ��“�����T������˾�������ȫ�w�ӆT���Գ�ȫ��I�N���ӏ����N���ȣ�������Ŀ�N��Ŀ�˞��һ���ȼ�”��

��������3�������ѽ��^ȥ��“Ŭ�����N”��“�N�۾��r���{”��δ�o���������N���~��������

����“���o����”�����Z����

�������]�а��ո����خa���O���Ą����lչ��߀���Lj�“���o����”��

�����S��2017��10�¡�11�ɷ��a��f�h�ĺ�ӆ�������خa�c�f�_֮�g�ľƵ��Y�a����Ҳ�������77�Ҝp��73�ң��������r��199.06�|Ԫ�p��189.55�|Ԫ���������u������˾�P�ڸ����خa�����_�l�й�˾��ȯ2019���ۙ�u����桷�@ʾ��2018��ף����й�˾�Ѹ�����ُ���f�_�̘I�Ƶ���72�ҾƵ��D�r��(�����B�f�_���Č��֘�)184.24�|Ԫ��ԓ72�ҾƵ�������D��

����������ُ��һ�������خa�ɞ�ȫ�������䌍��“�����A�Ƶ��Y�a������”��Ҳ���䎧��һ��������131�|Ԫ�����꣬�����خa�I��Ҳ���F�����к������ٵ����L�����F��˾�����ˑ�ռ�ڃ�����211.86�|Ԫ��ͬ�����L213.6%��

��������“ȫ�������A�Ƶ�I��”�����î�����˼�������������������w����

����2018�꣬“���o����”�Ķ����ZؓЧ���ڸ����خa�ӌӂ������I�����F����»��I��Ҳ������“����”���^ȥ1����ȣ������خa���F��˾�����ˑ�ռ�ڃ�����83.71�|Ԫ��ͬ���½�60.49%��

����2019�꣬“�Ƶ���ُ���z�Y”�����ӵ��I�ա�����һ���ȡ����ڣ������خa�քe���F�I��102.88�|Ԫ��350.53�|Ԫ���H�������L3.71%��2.83%���mȻ�����������ȣ����й�˾�I�������ѻ�����11.99%�����I������ֻ��0.72%��

������ُ��������ֵЧ������һ��ʹ��������̎��̝�p�еľƵ�I�Ռ��Fӯ������129.37�|Ԫ��ֵ��һ������̝�p��B��������ȥ������һ�������棬���й�˾�Ƶ�I�����f̝�p1.46�|Ԫ��2018�̝꣬�p�Mһ���U����4.59�|Ԫ��

�����Ї���I�Y���˸������L����ϲ�����J�飬�Lj���ُ������ò�Əăr����ռ�˴���ˣ����Ƶ�ĬF����һ�㶼���ã�ӯ�����y��Ҏģ�����Y�a�ľƵ���ɞ��Y�����ɵĺڶ�����Ȼ���o��I�\�I�����^������

�������ڸ����خa�Ƶ�I�՞���B��̎��̝�p��B?����ڻ֏͘I��ƽ���lչ��������Щ���wӋ��?���Ї��|���f���С����������й�˾�������l�壬��δ�����P���T�M�лؑ���

����ؓ��������“��”

������ُ�f�_�Ƶ�������մ��������H�خa�Y�ܹ�˾�f�v���Թ������F�τ�ʼ���S���_�����Ї��|���f���С���ʾ����Ҳ����ˣ�2017�ꡢ2018�꣬�����خaؓ�����~�քe����536.4�|Ԫ��631.08�|Ԫ������ͬ�����L29.87%��27.06%��

�������L߀���^�m��1��4�գ������خaȫ�Y�ӹ�˾��������˾��“��Ҫ�����x�������Y”���ɣ��l����һ�P��2021�굽�ڽ��~��5�|��Ԫ�ă���Ʊ�������ʞ�8.75%���@���_��2019��İl����Ļ��

����1��18�գ���������˾�ٴΰl����һ�P��2022�굽�ڽ��~��3�|��Ԫ�ă���Ʊ�������ʞ�9.125%���Ĕ������Կ������l������������������2019��10�£������خa��Ӌ�l��20.75�|��Ԫ�ă���Ʊ�������⣬�^2018��l��9�γ��������Yȯ��2019���ϰ��긻���خa�ְl����4���@�ȯ����Ӌ���Y48�|Ԫ��

�������y�����������خa�ڽ���߀�f��·�ϣ����Dz��z�������L�̂����e�����ڌ��������L��

���������Ј���¶��2019���ϰ��꣬�����خa�����������Y386.9�|Ԫ�������������Y28.3�|��Ԫ(194.3�|Ԫ)�����У��������Y���ʞ�6.27%���������Y���ʞ�7.29%�����^ȥ���꣬�����خa��ƽ����Ϣ�քe�H��5.12%��5.74%���@Ȼ�����й�˾�����Y�ɱ��ڴ��������

�����@�c�������M�M�ʷ���Ҳ���Եõ���ӳ��2017�ꡢ2018�꣬���й�˾���@һ��ֵ�քe��11.81%��17.43%;2019�����ڣ����M�M��������19.59%��

�������乫�棬����2019�����ڣ������خa������~�s��1952.34�|Ԫ�����^2018������319.95�|Ԫ����Ӌ�������^2018��ĩ��˾���Y�a��40%�����Ї��|���f���С��Mһ�������l�F��2019��ǰ�����ȣ������خa�Ľ��~������465.16�|Ԫ��

������������“�F�X”�����خa���Y�aؓ����Ҳ�������2017�꣬���й�˾���Y�aؓ���ʞ�78.23%��2018������80.92%������2019�������ȣ��@һ��ֵ�ў�82.55%��ͬ�ڃȣ����ؓ���ʸ��ǰl����“����”������2017���169.6%����2019��������230.14%���ܗU����֮�ߣ�“��”Ҳ�S֮���¡�

���������Ї��|���f���С�Ӌ�㣬2014��-2018�꣬�����خaؓ�����~����ͺ����L�ʞ�25.44%�����係�Y�a�������L�ʃH��20.82%���@���������خa��ؓ���U������Ҫ�h�����Y�a�U�����ȡ�

��ͣ�õ��y��F����֮“��”

���������خa�����韩���l�l��“��”��Ҳ�y��F�����o��֮�ʡ���2018���������ԁ������й�˾���I��Ӯa���ĬF�������ڳ��m�������@�N��څ���ڽ�����F�ø������@��2019��ǰ�����ȣ������خa���I��Ӯa���ĬF���������~�քe��-170.59�|Ԫ��-260.76�|Ԫ��-227.98�|Ԫ��

��������˼���H����ݵăȲ��ļ���Ҳ��ʾ“2019���°���ԭ�t�ϕ�ͣ�õع���”��58���ӿͷ��a�о�Ժ��ϯ���������������J�飬�@���Կ������й�˾���ڸ�ؓ�����[�n������Ă���ʹ�ø����Y����^��o����������m�����lչҲ�����Ƽs���á�

����֔����“������ُ”���ԣ�����1��ǰ�����_ʼ���С������Ј���¶��2019���ϰ��꣬�����خa�����Y177�|Ԫ����ُ23���؉K���������صę��������s�� 652.9�f�O����2018�����й�˾��������ُ���~��371�|Ԫ��ُ��؉K���_61�������@���o���c2017�����ُ��ȣ�Ҫ֪�������긻����584.3�|Ԫ�Ŀ����r��1811�f�O���������������С�

����“��ͣ�õ�”���Sֻ�Ǹ����خa������ؓ���;o���ĬF�������_ʼ�����S���_�J�飬�@�N�����������c�t�ˡ�

����“�ڷ��خa�ИI�����һ݆���յ��ڣ������ǎ�ʮ�|߀��һ�ك|��ֻҪ���r�u�ǡ��u�طe�OһЩ�Ϳ����ˡ�”Ҳ�S�����ú���˼�����������Լ���2019�����ژI���l�������f���@��Ԓ��

�����W����11010502034432̖

�����W����11010502034432̖