�����Ҿ���I���Y�y����ֱ�ӱ��F�����y�����J�����������Ҿ���I���R�����J�����ѳɞ��Ƽs��I�lչ��“ƿ�i”�������ԁ����Ҿ��ИI߀���R��ԭ���σr���ϝq���ڄ����ɱ����ӡ�ӆ�����»������ص�Ӱ푣����ң����ּҾ���I߀��˳��F���Y��oȱ����r�����ڴ����̎�ڰlչ�A�εļҾ���I���ԣ���Q��I�U���c�����Y���ì�����ИI�f���c��I��ͬ�Pע��Ԓ�}��

����������С�������Y����խ

������С��I���Y�������^�Mխ���������^����С��I�����Y������Ҫ��ه�I��Ͷ�Y���Ȳ����Y���y���J��ȷ�ʽ���L�UͶ�Y���l�й�Ʊ����ȯ�����Y�����mȻż��ʹ�ã����䌦��С��I��֧�������^С������Ҳ�����ޡ�

�����y�н��J����С��I�gӭ�����J���y�ȴ��Y���������ĽǶȁ����������ڴ���I������С��I���Y������������������С��I�������Y���ȱ���}����ɳ���������w��С��I���Y�����������ஔ��ġ���С��I�J���������������ׂ����棺���ȣ��o�߃rֵ��Ѻ����ڶ�����С�Ҿ���I�������U�S�����a���O�䲻ֵ�X���y�ԝM���y���J��ĵ�Ѻ�����l�������y�ж��ԣ����J�L�U�^����Σ���С��Iؔ�չ���һ�㲻Ҏ�����x�F������ؔ�չ����ƶ����^���ࡣ�y�У������Ǵ����̘I�y�У���������С��Iؔ���ƶȲ���ȫ��ȱ����Ѻ�Y�a�Ȟ��ɣ�����С��I��֮�T�⡣�෴��һЩ��С���ڙC��ͨ�^�����˽���I�Č��H���a���I��r�������^�u�������J��������J�L�U���ԝM����С��I�����Y����������y�аl���J��ę����������ޣ���ʹ�����l���J��ķe�O���ձ鲻�ߡ����w�Ͽ����Ҿ���I���y�Ы@ȡ�J����y�ȱ��^����I���톖�}ҲӰ푵����Y��

��������С��I���������֮���ԕ����F���Y��������Ȳ�ԭ���У���һ�������ƶȴ���ȱ�ݡ�����С��I���ڮa�����ģ�����a�����w̓�á����Й��c���I��֡�ʣ����ȡ���c���ƙ���_�Ȇ��}���ڶ���������������������С��I����ڄ��ܼ�����I����Ҫ�����������r��ԭ���Ϻ̈́ڄ������S�ֵ̓r�����������Ͱlչ�������������ˆT���|���ߡ��mȻ��Щ��С��I����I�ҷdz��ɹ��������������С��I���f���佛�I�ߵĽ��I����ˮƽ���ߣ�ȱ���F����I�Ľ��I�������

����������С��Iͨ�^����Ҏ�����������Y�������ܵ���Ϣ�������]���Y�a��Ѻ�������ȷ���ľ��ޣ���С��I���y�е���Ҏ���ڙC���@���J�����R�^�����y����I�����Y�rЧ����ʹһЩ��С��I���������m������̘I���ú����g���J�ȷ���Ҏ�����������mȻ�@Щ���������Y�ɱ�����������Ҏ���ͽ��ڙC�������Y�ɱ����������ܸ��õ��m����С��I���I�`����Ҫ��

�����f�����^����������Y���c�y��

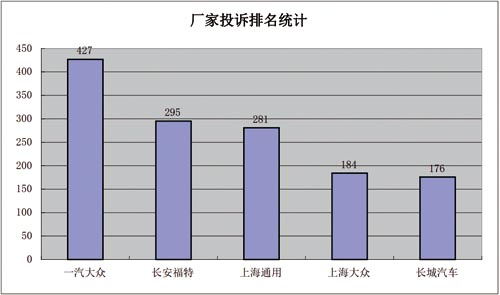

����������ɶ��Ҿ���I��Q“���Y�J���y”�Ć��}�����I�c�y�н��������Ę������ɶ��y����С��I���������c�Ĵ�ʡ�����Ҿ��bI�̕��ؕ��L�����2010����e�������ź��s�xʽ���ɳɶ��y�����Ĵ�ʡ�����Ҿ��bI�̕�����10�|Ԫ���Ԍ��Ҿ��ИI�з��ϗl���ĕ��T��I�M�н���֧�֡�

����“�]���Y�a��ѺҲ���M���̘I�J�”ᘌ��Ҿ��ИI��С��I���Y�y�Ć��}���ɶ��r���y�дؘ�֧���m�r�Ƴ���“���J��”�Ƚ��ڮaƷ���@�N���Y��ʽ��Ч��������С�Ҿ���I���Y��ȱ�ڣ��@���˘I�ȵ��Pע��һֱ�ԁ������ڼҾ��ИI��С��I����Ҏģ�^С���Y�a�o���C�Ȇ��}������һЩ���ڙC�����˿����L�U������С��I�������Y�T��֮�⡣�S��“���J��”��“�����J��”��Խ��Խ�`���ݵĽ��ڮaƷ���^��������С��Iһ�ȈԲ��ɴݵ����Yƿ�i��u�����ơ�

�����ɶ��r���y�дؘ�֧���L�������ڼҾ��ИI��С��I�Ľ��ڷ��գ��������еĽ��ڮaƷ�ܵ��ɶ���С�Ҿ���I�Ěgӭ��ᘌ��S����I�����P�ĵĮaƷ�ͷ��Ն��}���ɶ��r���y�дؘ�֧�зe�O̽ӑ�µĽ�Q�����������ѽ��Ƴ������J���С�~�����J���⣬߀�Ƴ�“������”��“���T������”���Ķ����Ҿ��ИI����ȫ�T���w�������Ƽ�ᘌ��Ҿ��Ј��Ƴ�һ�����N�̻��߲����̵����Σ������ȵ���I���л������������ţ����_չһЩ��ֵ���գ����T�����ƾ����ԠI�I����̫ƽ�@����̎�@�ɂ��c�팦�Ҿ��ИI����I�M�Ќ��ܣ�����ݠ�^��ȵ���I���н��ڌ��T���T���գ�����I�N����Q���Y����Ŀǰ���ɶ��r���y�дؘ�֧����Ҫ�ķ���Ʒ�N�漰�����Y���J��������������š�POS�C���պʹ��l���Y�ȡ�

�������ڮaƷ���棬�ؘ�֧��ᘌ���Ѻ�J��ľ����ԣ��Ƴ������������츮�S���J�Ϳ���֧100�fԪ���̅Rͨ�Jӛ�������N��С�~�����J��aƷ�Լ���λ���U�J���Ŀ���ɶ��r���y�дؘ�֧�й����ռҾ����I34���������~�_��5�|Ԫ��ռ������֧�����JͶ�ŵ�30%�������ɶ��мҾ߅f���ṩ��Ʒ�ƹ�˾���Σ��c�佨�����J�Pϵ��Ʒ�ƹ�˾�����ѽ�ռ����10%���ҡ��ڽ����꣬�ؘ�֧�Ќ�ͨ�^���ڮaƷ�ͷ��շ�ʽ�Ą��£������ь�Ʒ�ƹ�˾�����J֧�ֱ�����ߵ�30%���ϡ�ͬ�r���ؘ�֧��߀ϣ���ѼҾ��Ј����Y����“������”�����ڷ��Ռ��H�����Ҿ�������I��߀Ҫ���w�Ҿ��ИI�a�I朗l���������Σ������Ϲ��������a���졢�Ҿ�չ�����ҾߠI�N�������Ҿ��ИI��