修改后的個稅法將于2011年9月1日開始實施。盡管體現(xiàn)了為中低收入者減稅的制度設(shè)計,然而,業(yè)內(nèi)人士指出,此次個稅調(diào)整仍難以從根本上解決目前我國個稅制度中存在的一些突出問題,個稅改革亟待一場包括稅制設(shè)計、稅收征管在內(nèi)的“質(zhì)變”。

為中低收入者減稅“未有窮期”

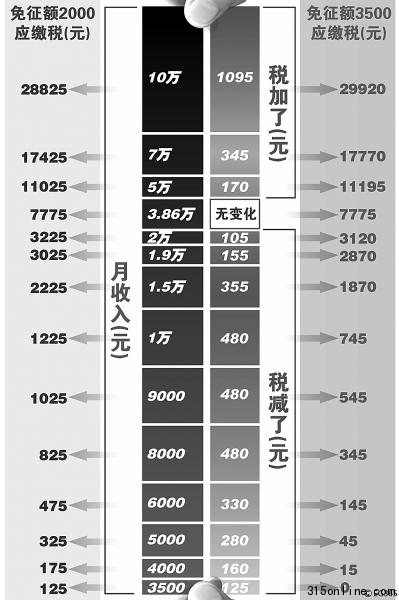

此次稅法修改,除了起征點由原來的2000元上調(diào)到3500元,薪級由原來的9級調(diào)整為7級,取消了15%和40%兩檔稅率,將最低的一檔稅率由5%降為3%,此外,還適當擴大了低檔稅率和最高檔稅率的適用范圍。中國人民大學(xué)財政金融學(xué)院教授朱青認為,此次稅法修改的最大亮點是對第一檔稅率的調(diào)整,為中低收入者減稅意圖明顯。但是,個稅法修改并未掩蓋我國目前的個稅制度存在一些突出問題——

比如,十幾年中,多次個稅改革從調(diào)整方向上看,工資薪金所得應(yīng)繳個稅成為調(diào)整的重頭戲。免征額低、無法實現(xiàn)按照家庭征收;對高收入人群個稅監(jiān)管的灰色地帶,更是讓個稅淪為一種“工資稅”;工資薪金所得占個稅收入比重偏高,工薪階層成為繳納個稅的主體人群,使得“公平調(diào)節(jié)器”一度失靈。

清華大學(xué)經(jīng)濟管理學(xué)院教授、央行貨幣政策委員會委員李稻葵認為,在當前的稅制下,工資收入按照累進的方式征稅。在當前國內(nèi)收入差距主要來自財產(chǎn)性收入所得的背景下,這種稅制某種程度上使勞動者的勞動報酬增長速度與GDP相比差距更大。

根據(jù)“十二五”規(guī)劃,我國個稅改革的目標是走向綜合與分類相結(jié)合的框架。要實現(xiàn)這一目標,必須推進個稅的綜合改革,改革應(yīng)不僅涉及個人工資、薪金收入,還應(yīng)涉及其他收入,不僅涉及稅制設(shè)計,還應(yīng)涉及征管體系等。