�����S�Mϲ�����\������t�����ܝh�壬�Ǻ���ʡ�����ж��Dž^(q��)��ɽ���l(xi��ng)��4����ͨ�r(n��ng)�ٲ�ͬ��M�����o��ϵ��4�ˣ��s���������Ї��ˉ۱��U��˾���¶���֧��˾���·Q“�Ї��ˉ۶���֧��˾”���ľ��r��������һ��

������?sh��)صķ��ɹ��������L���nj�4��(li��n)ϵ��һ��ļ~��������һ�����ɹ����ߣ����x�o��������ˎ���4�����U��˾ӑ������ؓ���

����Ͷ��4��s���Ᵽ�U���p

�����S�Mϲ����ɽ���l(xi��ng)�ĸ۴������������(j��)��?sh��)��l(xi��ng)�I���ʹ����B���S�Mϲ�Ǵ��������yҲ����ɑz���ˣ���鲻�����o��ֻ�ܿ��u��������Y��ɴξ����ؚͥ�F�����x����ȥ��Ψһ��Ů���S��ӢҲ�ڽ���5�²��ţ���H20�q��4��ǰ����Ů���I��һ��“�����K��”���U���]�뵽�Ї��ˉ۶���֧��˾�s�J�����Ǟ�Ů������Ͷ�������ڱ��U���p���������r����߀�]�����ѽ���4000Ԫ���M��һϵ�еĴ���������ߵ��˽^����߅����

�������������L�^���У��S�MϲԒ���٣��P�����Լ��v�����f��֪����ô�v��ֻ�ܹP�߆�һ�䣬����һ�䡣�����@�Nһ��һ��ʽ�IJ��L�У��P���˽���������������(j��ng)�v���S�Mϲ�ă������Ӷ��x����ȥ������������Ů���S��Ӣ����2007�껼���ѳ����[���mȻ��(j��ng)�ί���Ȭ�����s��ؚ���ļ�ͥ���@������

�������˽oŮ��һ�����ϣ��S�Mϲ�ҵ��Ї��ˉ۵ı��U�I(y��)�ՆT��һ�ɣ�ԃ���Ƿ���Ԟ�Ů��Ͷ�����ձ�ʾ����Ͷ�������QֻҪ����Ȳ��鲻�Ͱl(f��)���U��ͬ����Ч������Ȳ��ʱ��U��˾���r��������ʱ��U��˾һ���r�����ǣ��ڮ���5��31�գ��S�Mϲ����һ�����Ϟ�Ů��ُ�I��һ��“�����K�����U”�������յ�������˺�ͬ���ݡ�2008��3�£��S��Ӣ�f���Ͱl(f��)����סԺ�ί����g�����Ͻ�(j��ng)���ҕ�_��ӛ�ߵ�����������һ�ڐ��Ĉ���������ҕ�_�������S֮���������������������^һ�١�

����2010��5�£��S�Mϲ����Ů����“�����K�����U”���˵�4��ı��M���S��Ӣ�s�����ٴβ��l(f��)�����ܿ���5��21�ղ��š�������Ů���ĺ��£��S�Mϲ�뵽���Ƿݱ��U������ͬҎ(gu��)�����������õ�6�fԪ���r���������������������Ї��ˉ۶���֧��˾������r��Ո�r�����r��(j��ng)���_�t����һϯԒ�s�o�������^һ����“�_�t���f��Ů���ǎ���Ͷ���������p�������]���r�����ѽ�(j��ng)����4��4000Ԫ�ı��MҲ���ˡ�”�S�Mϲ�控�^�����f����

�����S�Mϲ�Q�Լ���ȫ�����������������U�������_�t�����V���]���r���r����ֻ�X���춼Ҫ�������s�]�нz���k����ͬ�l(xi��ng)�ķ��ɹ��������L���x�Վ������˸����P���T��ϣ������ҪһЩ�r�������sͽ�ڟo�������L�����P���f��“�S�Mϲ���Ҳ������]�ˎ��������x�Վ����ܱ��U��˾���ܱ��O(ji��n)���������f(xi��)�����Ї��ˉ�һ�����죬�����ǘI(y��)�ՆT�̿͑���ģ�4��ı��MҲ�]���ˣ��Լ����I(y��)�ՆT�ܿز�����Ҳ�]�бM�������x�գ��s������؟�e���DZ��U���p���ܲ��r����̫�o����”#p#�����}#e#

�����I(y��)�ՆT�տ��חl ���U��˾�۸ĺ�ͬ

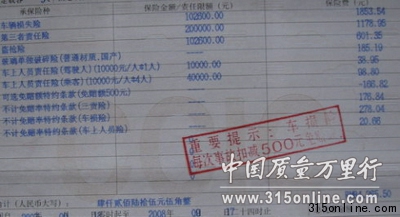

����2002��5��13�գ����\�������l(xi��ng)�������N���U�ĘI(y��)�ՆT����ُ�I��һ���Ї��ˉ�“��������”���U������סԺ�t(y��)���U���·Q“�����U”�������S����꣬ԓ�I(y��)�ՆTÿ��������r���T��ȡ���M��2005��6�£������һ����ܰͽY�ˣ���(j��ng)�����ί�����ȥ�t(y��)���������M��2�f��Ԫ��ͬ��12�£������Ї��ˉ۶���֧��˾��Ո���r���s�����Ᵽ�U��˾���r��

���������Ї��ˉ۶���֧��˾���r����(j��ng)���_�t������ǣ����\�����U“��������”ÿ�궼��ُ�I����2002��ُ�I�����U��2003����2006���δُ�I����2007�����_ʼُ�I�ˡ��_�t����ʾ��������\�����l(f��)���g���]��ُ�I�����U�������U�����r�����������ܰͽY�ˣ����ԛ]�������������r��Ո��

�������\���s����ʸ�ڷ��J�����Q�Լ����˱��M������ʾ2002��5����2005��5���g���I(y��)�ՆT�����r���T��ȡ�������U�ı��M��ֻ��2005��5����2006��5���g��I(y��)�ՆT����δ���T���M��ͣ����һ�긽���U���M��2007�����_ʼ�����mȻͣ�����@һ�ꄂ���������l(f��)�ĕr���Ǹ���(j��)���Ηl����U��˾��ȻҪ�M���r����

�������C�������ٌ�����������P�߳�ʾ����2002��2005���g�ĸ���{�C������2002���һ�ν��M�r����ʽ�l(f��)Ʊ���@ʾ���~�����U506Ԫ�������U75Ԫ��2003���2004���I(y��)�ՆT��ăɏ��חl�����~�������U506Ԫ�������U100Ԫ����ע��“�����U�M���l(f��)Ʊ������(j��)���������a”���חl���鮔�r�ĘI(y��)�ՆT��ʿ�ġ���(j��)�P���˽⣬��ʿ����2005���x�_�Ї��ˉۣ����Ƿ����ձ��Mȫ�~�Ͻ����U��˾���y�Բ��C�������U��˾��X�Y��ֻ�@ʾ���\��ÿ���ُ�I�����U��2003��2006��δُ�I�����U��

��������֮�⣬���\��߀��P��Ͷ�V�Ї��ˉ۶���֧��˾δ��(j��ng)��ͬ�⣬�۸ı��U��ͬ��ԭ�����U��ͬ�顶����סԺ�t(y��)�����U�l�99�棩��������2008��s���۸Ğ顶����סԺ�M���a���t(y��)�����U��B�ͣ��l����º�ͬ�ă�������δ���^��Ҳδ�����J�ɡ��P�������ṩ�����f��ͬ��ӡ���Ͽ����ɂ����������E���@��ͬ��#p#�����}#e#

������t�����ɷ���Ԫ��2005��ُ�I��һ��“�����K�����U”��2008���ɷ�����Ԛ������պ�ͬ�s�������������˿����õ�3.3�fԪ���r���𣬵����Ї��ˉ۶���֧��˾�s�Q��Ԫ���ǎ���Ͷ�����ܽ^�r����“���U��˾����һ�_ʼ�f���r��������f�ɑz���ǚ����ˣ��r1�f5���������Һ��֣��f����1�f5���]�С�”��t���f�������L����֪�@һ��r����V�����@ֻ�DZ��U��˾�����p�ֶΣ����䌍��ȫ�����õ�ȫ�~�r���

�����ܝh���c�Ї��ˉ۵����r�m���ѽ�(j��ng)һֱ����һ��ࡣ�ܵ���O����������r�������Ը��T�]�������˸��T�����g���xС�W���_ʼُ�I“�W���׃�ƽ��”���U��2009��5�º�������ֱ�c�����סԺ�ί����M9000��Ԫ����(j��)���ܝh�����Ї��ˉ۶���֧��˾��������r��Ո������һ���^ȥ�ˣ����U��˾�ț]�нo�����U��Ҳ�]�о��r֪ͨ���������L���Ď����£���Ͷ�V�����f(xi��)�ͱ��O(ji��n)�����Ї��ˉ۳����С����Dž^(q��)�ɼ����U��˾�Ĺ����ˆT���ڽ���5�°�һ��δ�w���µľ��r֪ͨ�������T�o�������£�Ȼ�������ջأ�����]�нo���κ���ʽ�ļ���

�������U��˾���҂����r�����Ϸ�

�����P�߾ʹ��Ԓ���L���Ї��ˉ۶���֧��˾ؓ؟�˷�־�x����־�x�Q���U��˾��4�˵ľ��r�����r�������Ϸ�����˾Ŀǰ����Ҳ�ڷe�O�ąf(xi��)�̽�Q�У����w����r������f��

�����������S�Mϲ�ı�����r���Ї��ˉ۶���֧��˾���r���_�t����(j��ng)���Q���Լ����T��ȫ�ǰ��չ�˾��Ҏ(gu��)����������\���ģ���˾�г���C��(j��)�C���S�MϲŮ���ǎ���Ͷ�����������p�О飬���ԼȲ��r��Ҳ���˱��M�����ڿ͑�Ͷ�V�f�������ژI(y��)�ՆTָ������ģ���2008���ҕ�_�������^���Ĉ�������U��˾����֪����Ů������r��Ȼ�u���U�o�����_��(j��ng)����ʾ���w����(ji��)����֪�飬���U��˾ֻ����(j��)�����ж����������p�О顣

�������������\�����ܝh�塢��t����3�ˣ��_��(j��ng)����ʾ��Ŀǰ�ѽ�(j��ng)��3���M���˜�ͨ��Ҳ�����_���˅f(xi��)�h������������ԡ�

������(j��)�˽⣬�ڹP�߰l(f��)��ǰ�����S�Mϲ֮���3�������ѽ�(j��ng)���Ї��ˉ�“�f(xi��)�̽�Q”�����\���Ǯ�?sh��)��]�������Ї��ˉ��c�]���к����Pϵ��ͨ�^�]���I�������������a����1000Ԫ�������ŗ������������棻�ܝh��@�r2000Ԫ�����ϱ��U��˾���T�r�Y��Ǹ��Ҳ�����ŗ��������棻��t��һ�_ʼͶ�V����һ�����U��˾�I(y��)�ՆT�����H�ݣ�֧�֣��F(xi��n)��ԓ�I(y��)�ՆT���U��˾�ׅf(xi��)�ˣ���Ҳ�����˱��U��˾2000Ԫ�a�����ŗ����������档�S�Mϲ�nj��S�o�������(zh��)����һ�������U��˾���T��������Ҫ��߀��4000Ԫ���M�����ܽ^�ˣ�������U��˾���³���һ�ݾ��r֪ͨ���������������

�����Ɏ������U��˾δ�M�����x����Г�؟��

�������Kʡʥ���Ɏ���������Ɏ�Ԕ���˽�4���r(n��ng)����������ʾ�����U��˾�I(y��)�ՆT���ձ��U�M��һ�N���О飬ֻҪ�͑����C��(j��)�C���I(y��)�ՆT��ȡ�˱��M�����U��ͬ���ܳ��������г���C��(j��)�C�����U��˾�I(y��)�ՆT���͑��������۸ı��U��ͬ����ô�۸ĺ�ĺ�ͬ�ǿ͑��挍��˼��ʾ�����͑������мs����������ԭ��ͬ��ʡ�

������Ɏ��Q�����U��ͬ����(sh��)ϵ��ʽ��ͬ����ͬ�����r��헾���Ҏ(gu��)�����͑�δ�J����x��ͬ�l��� �ŘI(y��)�ՆT�Ćη����Z������Ҳ����һ�����^ʧ���������C��(j��)�C���I(y��)�ՆT��̓�ٳ��Z����r����t���y����͑�����؟�Ρ�ͬ�r�����U��˾ӆ����ͬ�rδ�J�����Ќ��͑�������r�Č����x�գ�����һ���^�e�������܌�؟��ȫ���ƽo�͑�һ�������p���������^�e����r�£������(j��)�����^�e�̶ȴ_�����Ե�؟�Ρ�

����ͨ�^���ς������Կ������U�I(y��)һ���ܴ���[�����ǣ��I(y��)�ՆT�Ĵ��k�Pϵ������I(y��)�ՆT������ں�ͬ����һЩ�˞��˹����ɿ�����п��ܕ�����һЩ�ֺ�Ͷ����������£����������̓�������ȡ����U��˾δ�M�������x�գ����Г����P؟�Ρ���Ɏ����h����_��Ͷ����������x���U��˾�I�I(y��)�dֱ��Ͷ����#p#�����}#e#

�������P朽�

����������U��7����ʽ��ʩ

�����������Ո������2010��7��1���𣬡����A���͇�������U��������ʽ��ʩ��Ŀǰ���҇����(zh��n)�������B(y��ng)�ϱ��U�ĸ��w�����_2.5�|�ˣ����(zh��n)�t(y��)�������r(n��ng)�ϸ��w�˔�(sh��)���_12.5�|����������U�����ڻ����ƶȷ����Ѓɴ����c���քe�Ǹ��wȫ��ͽy(t��ng)�I���l(xi��ng)��

����Ŀǰ���҇�߀��һЩ�˛]���κ�������U���³��_�ġ�������U����Ҏ(gu��)����Ҫ���҇������������ˆ�λ�͂��˶��{��������U�ƶȵĸ��w���������У������B(y��ng)�ϱ��U�ƶȺͻ����t(y��)�����U�ƶ����_Ҫ���w���l(xi��ng)ȫ�w����

�������w���f�����ˆ�λ���������������������B(y��ng)�ϱ��U���������t(y��)�����U���o���Ă��w���̑���δ�����ˆ�λ����������U�ķ�ȫ���ƏĘI(y��)�ˆT�Լ������`��͘I(y��)�ˆT���ԅ����������B(y��ng)�ϱ��U���������t(y��)�����U���r(n��ng)�������ԅ��������r(n��ng)������B(y��ng)�ϱ��U�������r(n��ng)������t(y��)�������(zh��n)δ�͘I(y��)�ľ�����ԅ��ӳ��(zh��n)��������B(y��ng)�ϱ��U�ͳ��(zh��n)��������t(y��)�����U���M�DŽչ����r(n��ng)�������������������U�����ՆT�ͅ��չ��ՆT�������Ĺ����ˆT�B(y��ng)�ϱ��U���k���ɇ���ԺҎ(gu��)����

�����������U��ʧ�I(y��)���U���������U�ƶȄtҪ���w�������ˆ�λ��������

�������Ї����Ⱦ͘I(y��)������ˣ�Ҳ���������@�����Ʌ����҇���������U��

�������U��˾�Ȳ����Iʲô���U

����Ŀǰ���ұ��U��˾���f���U�Y���������h�h�����CPI���������f���U���������U����f���U�껯����������4%���ң����y��5����4.2%������������в�ࡣ�ּt�U���w����ˮƽ����������3.5%?5%�����e��(y��u)��Ĺ�˾���_7%���ϡ����ǣ��S��ͨÛ�����ij��m(x��)���ּt�U�����扺��������

�������U��˾�����Ƴ����N���ӵ�Ͷ�Y��U�a(ch��n)Ʒ���Ƴ����U�N���У��ּt�U��࣬���f���U��Ͷ�B�U��ȣ��ּt�U���ף�����ȫ������(j��)Ϥ���ڱ��U��˾�Ȳ�������N���U�N��һ������͵Įa(ch��n)Ʒ����(j��)�˽⣬�@��һ���ش��U���U�M�ڞ�20�꣬���ϽK��������l(f��)���ش�����������ô3���r������ͬ�Kֹ����������U����Ȼ������3���r���ԕ��o�����ˣ���ͬ�Kֹ��������~��5�fԪ����ô��K�����Ƿ���Ҫ���r�����ܫ@��15�fԪ��

������(j��)��˾�Ȳ��ˆT¶��Ͷ�Y��U���ĺ�̎�Ƕ��ڽo��؈����y(t��ng)�����ͱ��U�ڱ��U�ڃ�һ�㲻�����κ����档“�҂�Ӌ���^���ɂ��U�N��������r�����㿼�]ͨÛ���أ����y(t��ng)�ͱ��UҲ��ݔͶ�Y��U��”���H��ˣ�Ͷ�Y��U�ı��Ϲ���Ҳ��������ͬ�����ؼ��U���ּt�U�����ؼ����H�r��ߣ��������б��ļ����N�Ҳ����һЩ��

�������U��˾���Y����ʿ�f����Ŀǰ�Ľ�(j��ng)���h(hu��n)���£�CPI�����е��ԣ�Ͷ�Y��U�a(ch��n)Ʒ��������r�����^���������͂��y(t��ng)�ͱ��U����^�͛]ʲô��(y��u)�ݿ����ˡ���ˣ����J�飬����@�ӵĽ�(j��ng)���΄ݲ�׃�����U�ؚw���y(t��ng)���Ϲ��ܕ���u�ɞ�������

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖