��ʮ����Ї���܇�Ј��N���߄�

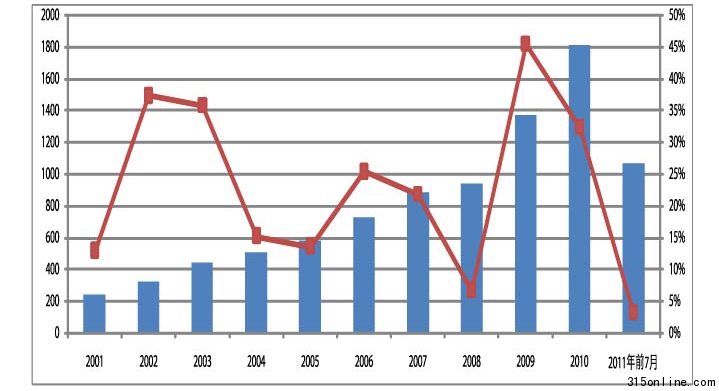

������ʹ�ǽ���Σ�C��Kʹ��2008�꣬�Ї���܇�Ј���Ȼȡ����7%�����Lˮƽ���������ԁ���܇���ѽ���4?6�·��B�m���Fؓ���L��7���mȻͬ���D�������L�����h�����f�»����@���Ї���܇����I�M��21���o�ԁ������ٺ�Ҋ��

����

���������Ї���܇���I�f��8��11�չ����������Ї���܇�Ј��Įa�N����������1��7�·ݣ��҇���܇��Ӌ�a�N1046.24�f�v��1060.18�f�v��ͬ�����L2.33%��3.22%�����У�����܇��Ӌ�a�N809.56�f�v��812.37�f�v��ͬ�����L5.42%��5.89%������܇�a�N236.68�f�v��247.81�f�v��ͬ���½�7.00%��4.68%��

����

������܇�Ј����w�H��3.22%�����Lˮƽ���@���Ї���܇����I�M��21���o�ԁ������ٺ�Ҋ����D��ʾ��

����

�����ĈD�п��Կ�������ʹ�ǽ���Σ�C��Kʹ��2008�꣬�Ї���܇�Ј���Ȼȡ����7%�����Lˮƽ����܇��ֻ����2008���°���Ďׂ��·ݣ����F��ؓ���L���������ԁ���܇���ѽ���4��6�·��B�m���Fؓ���L��7���mȻͬ���D�������L�����h�����f�»���

����

���������w�ĺ��YƷ���c����Ʒ�Ƶı��F����������Ʒ���ѽ����R��Խ��Խ������������Ŀǰ�����Y��I��Ҫ���ڳ���܇���I܇��SUV��MPV�����I�����M���ˏV���ĺ��Y�����ڳ���܇�����I��]���κκ��Y��ԭ��ܺ��Σ���܇�r��3��4�fԪ�����Ј��������������������������Y���dȤ��������܇�I�����Y��I�M�к��Y������Ҳ�����࣬ͬ��Ҳ������̫�͵�ԭ��

����

�������yӋ������1��7�£�����܇����Ʒ�ƹ��N��352.34�f�v������133.1�f�v�����N������ͬ���½�1.03%��ռ����܇�N�ۿ�����43.37%���Ј�ռ�����^����ͬ���½�3.06���ٷ��c���I����ʿ�J�飬�S�����ձ�����Ӱ푵���ϵ܇�N�����֏ͣ�����Ʒ�Ƶ��Ј����~���^�m�»�������Ʒ��܇���У��ȁ��ϡ��L���»����@�������^��10%�����𡢼���̎�ڿ��������B���������L���������ۺ�����F�������|�L��һ��������Ʒ�ƘI��Ҳ�dz��F�»������I��O�鿴�ص�����������Ʒ��܇�͘s��550���N���»����ȸ��dz��^50%��һ���ı��vB70܇�͵��N��Ҳ�»���40%�����˂��e܇���⣬����Ʒ�Ƴ���܇�У�������܇�Ͷ����F���»���

����

��������܇�Ј����F�»����ܶ��I����ʿ�J����������܇���w�Ј�����Ӱ푡���ֵ��ע����ǣ��H�еĎҺ��YƷ����I�Ա������^����������п��Ј��У�һ���S����S���˹�_���N�����L��88%���p���Ј��У��������F�����S��Ʒ�ƺͽ����܇�ĸ���Ʒ�Ʒքe���L��31%��17%���ؿ��Ј��У��º��Y��I�V����Ұ���N���������L��2.6����

����

������ˣ�����Ʒ���N�����»����@Ȼ���������ӄ��£��Ј�ֻ��һ�����^���ء��������v����܇�N������������Ʒ�ƿ������Ј�����õĕr�����ٸ��ں��YƷ�ƣ������Ј������ĕr���ܛ_��������ٵ��������F�»��������J�飬�������^ʮ��İlչ������Ʒ�Ƶ����w�������y���c���YƷ����⡣ֻ���^���c������ͬ���ǣ�ÿ������Ʒ�����R����֮�r�����������ܳ��_һЩ�̼����ߣ���������Ʒ����I���^�y�P�����@һ�Σ����҇���܇�N���ѽ��_��һ���^�ߵ�ˮƽ�����Ј��������ǰ���£�����Ҳ�ǟo�ܞ���������Ʒ����I��Ŀǰֻ�������Լ���

�����W����11010502034432̖

�����W����11010502034432̖