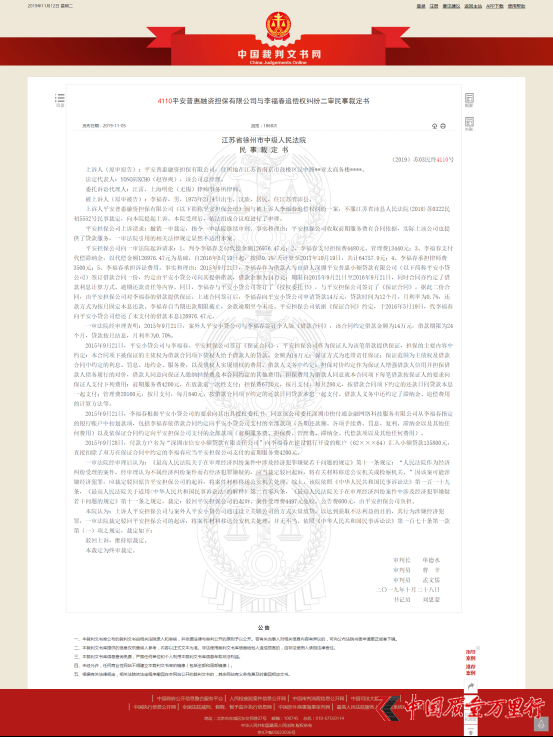

�������գ�ƽ���ջ����Y��(d��n)������˾(��(ji��n)�Q“ƽ���ջ�”���ö����к�(ji��n)�Q“ƽ����(d��n)����˾”)�õ��˱���ý�w���P(gu��n)ע��2019��10��30���Ї�(gu��)�����ĕ��W(w��ng)���_��һ�ݡ�ƽ���ջ����Y��(d��n)������˾�c�������(qu��n)�m���������²ö����������Kʡ�������м�(j��)����Ժһ�����²ö����J(r��n)����ƽ��С�J��˾ͨ�^�O(sh��)���P(gu��n)(li��n)��˾�ķ�ʽ�������J�����_(d��)���@ȡ���������Ŀ�ģ����О����ӽ�(j��ng)��(j��)���

�����ĕ�ȫ��

����“С�J+��(d��n)��”ģʽ���m��

�����ڴ˰����У���ij����2015��9��21���cƽ���ջ�С�J��ӆ������ͬ�����s�������~14�fԪ���������24��(g��)�£�������0.70%��ͬ����ij��߀��ƽ���ջݓ�(d��n)����ӆ�����C��ͬ����ƽ���ջݓ�(d��n)�����鱣�C�˞�ԓ�P����ṩ���C������(j��)��(d��n)������Ҫ��(n��i)�ݼs����ԓ�����C��ͬ�������C��������(qu��n)�顶����ͬ���мs����ƽ���ջ�С�J�o��������J�ƽ���ջݓ�(d��n)�������(d��n)�����ṩ�B��؟(z��)�α��C���䱣�C�����顶����ͬ���s������Ϣ���PϢ���`�s�𡢷���(w��)�M(f��i)���Լ�����(qu��n)�ˌ�(sh��)�F(xi��n)����(qu��n)���M(f��i)�á����������Ҫ֧��ǰ�ڷ���(w��)�M(f��i)4200Ԫ����(d��n)���M(f��i)6720Ԫ�������M(f��i)20160Ԫ����Ӌ(j��)31080Ԫ��

��������ij���ګ@���J��13���fԪ��δ���f(xi��)�hҪ�r(sh��)����߀���x��(w��)��ƽ���ջݓ�(d��n)�������߀���������������ͬ�ӟo��(d��ng)���ԡ�����ƽ���ջݓ�(d��n)�����V�������Ո(q��ng)��Ժ�����������֧���������~126976.47Ԫ����(d��n)���M(f��i)4480Ԫ�������M(f��i)13440Ԫ���������{��Ӌ(j��)64757.9Ԫ���Լ��Ɏ��M(f��i)3500Ԫ���Լ��Г�(d��n)�V�A�M(f��i)�á�

����һ����Ժ��h��Ժ�����J(r��n)�飬���������ӽ�(j��ng)��(j��)���������(y��ng)�ö��g��ԭ��ƽ���ջݓ�(d��n)�������V�������������������C(j��)�P(gu��n)̎����ƽ���ջݓ�(d��n)������һ���ö�����������Ժ�������V��������Ժ�J(r��n)�飬���V��ƽ���ջݓ�(d��n)���c������ƽ���ջ�С�Jͨ�^�O(sh��)���P(gu��n)(li��n)��˾�ķ�ʽ�������J�����_(d��)���@ȡ���������Ŀ�ģ����О����ӽ�(j��ng)��(j��)���һ����Ժ�ö��g��ƽ���ջݓ�(d��n)�������V�������������������C(j��)�P(gu��n)̎�������o����(d��ng)���g����ƽ���ջݓ�(d��n)�������V���S��ԭ�ö���

������(sh��)�ϣ�ԓ�ЛQ�ĕ�һ��(j��ng)�l(f��)������С�J�ИI(y��)�ͱ���ý�w�������V�����h����?y��n)�˰����|�����ˮ�(d��ng)ǰ��(li��n)�W(w��ng)�J��ĺ��ĘI(y��)��(w��)ģʽ——���J��

�����P(gu��n)�����J�I(y��)��(w��)ģʽ����δ��ȫ��(gu��)������(n��i)�ıO(ji��n)��Ҫ���ؾ��w��Ҫ��Ҳ�]�Ќ�(sh��)�F(xi��n)�y(t��ng)һ�����J�C(j��)��(g��u)���c�y�еȽ��ڙC(j��)��(g��u)�����J��I(y��)��(w��)�r(sh��)���mȻ����(sh��)�H���c�ſ�����˫@���y���Y��������Ҫ���y���U�{һ�P���C���Ԍ�(sh��)�F(xi��n)��(du��)�����Y�a(ch��n)��“����”��2017��“141̖(h��o)��”֮���@�N�О鱻��(y��n)���ֹ���S��С�J��˾���˿��ٻػ\�Y��ͨ�^��(d��n)����˾�D(zhu��n)�����Y�a(ch��n)�����ɓ�(d��n)����˾�����@�N“���J+���Y��(d��n)��”ģʽ�ڌ�(sh��)�`�д��������

����ȥ���ԁ������J�I(y��)��(w��)���T����ߣ��Y�����^�������͵����J�C(j��)��(g��u)���У����J����ԭ����“����”ģʽ�D(zhu��n)��“�֝�(r��n)”ģʽ�����µ����Jģʽ�£��ֺ����C(j��)��(g��u)Ҫ��������������Ŵ�ʩ���������Y��(d��n)�������ñ��C���U(xi��n)�ȣ�Ҳ��С�����y�Ќ�(du��)�˲��oҪ��

�����M(f��i)�����m��

���������ԁ���ƽ���ջݵ�Ͷ�V��Ҳ�ڼ������������ھ�Ͷ�Vƽ�_(t��i)�ϣ��漰ƽ���ջݵ�Ͷ�V���_(d��)��8493�l����Q��1805�l����Q��21.25%��ֵ��ע��������ПoЧͶ�VҲ���_(d��)1584�l��

��Ͷ�Vƽ�_(t��i)���P(gu��n)�؈D

����11��11��ղ�����ھ�Ͷ�V�l(f��)���Q�Լ���ƽ���ջݽ��20�fԪ����36��߀�壬��(sh��)�H�ſ�19�f4000Ԫ��һ���Գ����M(f��i)���_(d��)6000Ԫ��Ҫ߀������Ƿ�ղ������Ҫ֧�����U(xi��n)�M(f��i)��12800Ԫ������(w��)�M(f��i)19200Ԫ��

������(sh��)��ղ����������ƽ���ջ��Ñ��еĂ�(g��)����ƽ������һֱ����?y��n)�?qi��ng)�ƴ��۱��U(xi��n)�ȸ����M(f��i)�ö�������|(zh��)�ɡ������P(gu��n)“ƽ���ջ�”�ı���Ͷ�V�У��кܴ�һ�������P(gu��n)��ƽ�����Տ�(qi��ng)����ȡ���~���U(xi��n)�M(f��i)�����M(f��i)�ȸ����M(f��i)�õ�Ͷ�V���wͶ�V�У�����“ƽ�������J���[�m�[�ز���(qi��ng)����ȡ���~���U(xi��n)�M(f��i)�����M(f��i)Ͷ�V����”(li��n)��Ͷ�V���_(d��)��435������Q�ʃH��22������Q�ʞ�5.06%���@�Ͷ�V��(sh��)�H�������{�ı��U(xi��n)�M(f��i)�����M(f��i)�ܴ���ܾ�������“���J+���Y��(d��n)��”ģʽ����ġ�

���wͶ�V�؈D

����ֵ��ע����ǣ�����“�����M(f��i)��”�⣬ƽ���ջ�߀�յ��˴����Ƿ��@ȡ�����ͨӍ��Լ����~��Ϣ�����P(gu��n)Ͷ�V��

����

ƽ���ջ�Ͷ�V�؈D

“��”׃“����”

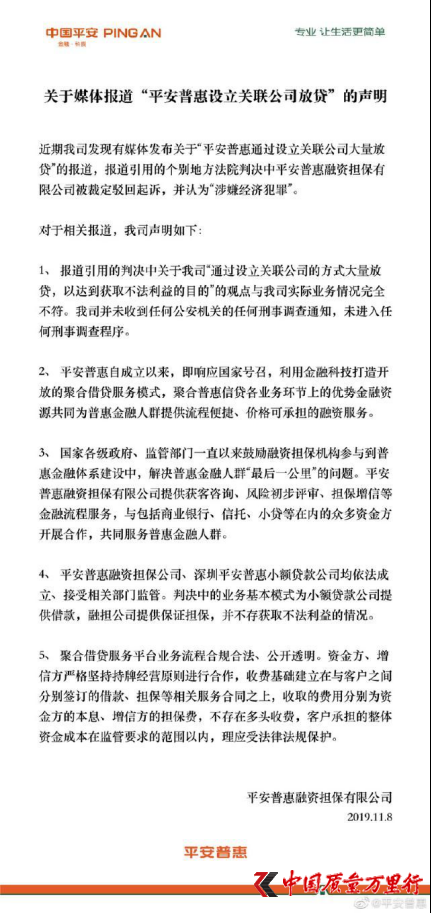

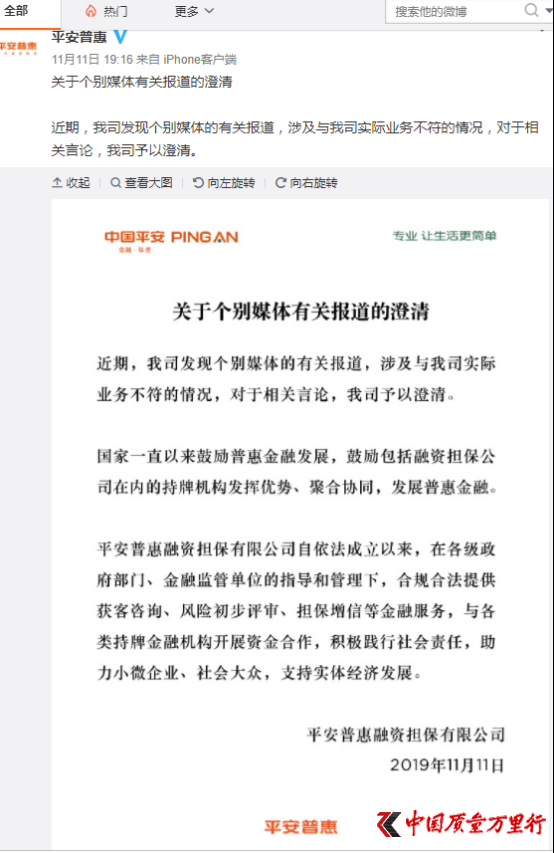

������(j��)ý�w��(b��o)����ƽ���ջ���11��8����ҹ���Ź���̖(h��o)“ƽ���ջ���^(q��)”�l(f��)�����J(r��n)��������ʾ���ЛQ�ĕ����P(gu��n)����“ͨ�^�O(sh��)���P(gu��n)(li��n)��˾�ķ�ʽ�������J�����_(d��)���@ȡ���������Ŀ��”���^�c(di��n)�c��˾��(sh��)�H�I(y��)��(w��)��r��ȫ������ƽ�����ղ�δ�յ��κι����C(j��)�P(gu��n)���κ������{(di��o)��֪ͨ��δ�M(j��n)���κ������{(di��o)������ЛQ�ĕ��еĘI(y��)��(w��)����ģʽ��С�~�J�˾�ṩ���ړ�(d��n)��˾�ṩ���C��(d��n)����������@ȡ�����������r��ƽ���ջ�߀��ʾ���ۺϽ��J����(w��)ƽ�_(t��i)�I(y��)��(w��)���̺�Ҏ(gu��)�Ϸ������_�����Y�����ŷ���(y��n)���(ji��n)�ֳ��ƽ�(j��ng)�I(y��ng)ԭ�t�M(j��n)�к��������M(f��i)���A(ch��)�������c�͑�֮�g�քe��ӆ�Ľ���(d��n)�������P(gu��n)����(w��)��֮ͬ�ϣ���ȡ���M(f��i)�÷քe���Y�ı�Ϣ�����ŷ��ē�(d��n)���M(f��i)�������ڶ��^���M(f��i)���͑��Г�(d��n)�����w�Y��ɱ��ڱO(ji��n)��Ҫ��ķ����ԃ�(n��i)���푪(y��ng)�ܷ��ɷ�Ҏ(gu��)���o(h��)��

ƽ���ջ���

�������Ї�(gu��)�|(zh��)���f���С�ע���11��11������ԓ����̖(h��o)�фh�����P(gu��n)�����S��ԓ����̖(h��o)��“ƽ���ջ�”��������“�P(gu��n)�ڂ�(g��)�eý�w���P(gu��n)��(b��o)���ij���”�������б�ʾ��ƽ���ջ������������ԁ����Ϸ���Ҏ(gu��)�ṩ�@���YӍ���L(f��ng)�U(xi��n)�����u(p��ng)������(d��n)�����ŵȽ��ژI(y��)��(w��)��

����

��“����”�؈D

�����P(gu��n)��ƽ���ջ�ͨ�^�O(sh��)���P(gu��n)(li��n)��˾�ķ�ʽ�������J����ȡ��(d��n)���M(f��i)���Լ����U(xi��n)�M(f��i)�õ����P(gu��n)���}�����Ї�(gu��)�|(zh��)���f���С������ƽ���ջ����Y��(d��n)������˾�������l(f��)��ǰ����δ�õ��؏�(f��)��

�����W(w��ng)����11010502034432̖(h��o)

�����W(w��ng)����11010502034432̖(h��o)