��������Ʒ�Ј��y�࣬��Խ��Խ������p���_ʼ�Ա���Ʒ�ˣ����������Ň����@Щ���^����ˎ�����A��ُ�I���Ᵽ��Ʒ��������؈�p11���_�����@ʾ���u����õ��M��Ʒ���DZ���Ʒ������Ҳ�ǿ羳��̵�����Ʒ�

��������(11��15��)��һ�������N��“����W���M��é��ˎ”��ֱ��̽�L��éˎ�����a���أ��˽�ˎ�ƹ�ˇ�Ă����c���¡�

��������ʧ�����ǣ�����Wҕ�lһֱ̎��“�]����̖����Ո�ڴ�”�Ġ�B���]���҂�һ�Ã��ɛ��ǵ���é“���”��

������éˎ�����ǏV����֪�ı���Ʒ�����ƾ��������ǹ��J������°�������K�к������Ї�������ʳָ�ϡ���ָ�����߶Ⱦ����������ܸߣ��ƻ������Ǽ�����ʳ����������I�B�ء��Ʊ���������ɘ��ӱ���������һ�ӣ������Ұ�ο���ǻ��w�F��

�����Mֹ��é��é�_�ȰƏSҲ����˽����Ƶĸ����������ָ����é�_�����ȹŸ���ᄾ�ԭ�턓��ļ����֮�`��Įa����l�����·Qé�_�������w������é�_�����ӹ�˾�_�l����“���A�Ծ�”“�;��ľ�”“���Ͼ�”���B���ƣ���ZҺ���o���Ͻѵ�Ҳ�����B����Ч�İơ�

�������³�������“��A��Փ”֮���_����·�W·���ʥ���編ͥ���P1.05�|��Ԫ������ͥ���J“��A�w�|��Փ”�ǂ��_�֡���Ȼ��A�w�|��Փ�����_�֣���“���A��”���B����Ч��Ȼ�ǟo��֮Մ��

������������Ȼ��“��A��Փ”��“�l��ʿ”�������Ї�֮�������̖�Q�����ڇ��������@����Փ���p�ֺ���������ˎ����˾�����L���p�֣����J����A�w�|��Փ�����Г����乫˾����Ʒ“��6Ҫ��”�����{��Ѫ֬�������w�S�o��Aƽ���кܴ�����á�

�����@���ǂ�����������̫���һ�����ƣ����s�o�Ȉ�ͦ�ı�����ĭ��

�������^����Ʒ�Ј��y�࣬��Խ��Խ������p���_ʼ�Ա���Ʒ�ˣ����������Ň����@Щ���^����ˎ�����A��ُ�I���Ᵽ��Ʒ��

����������؈�p11���_�����@ʾ���u����õ��M��Ʒ���DZ���Ʒ������Ҳ�ǿ羳��̵�����Ʒ�

�����@Ҳ�y�֣��F�ڵ����p�˽������R���ձ����������^�����DZƳ����ġ��Ї��ڄ�����������r�gҪ�h�������Hƽ��ֵ��ȥ����ɽ��W����ƌW�{�����ĵ��Ї��ڄ���ÿ�ܹ����r�g��50��50С�r���ϵķքe��43.90%��42.57%�����������^�ijɡ�

�����������ʳ��ȱ���\�Ӻ���r�����Ȳ����������ʽ���������T�����ׁ펧�I����Ҳ����Ї���������Ⱥ����Ҫ���ڇ��Hƽ��ˮƽ��“����B��”�����p�ˣ���Ҫ�o�Լ���һ��“����”��

�������^“����Ʒ”�����_�е��f���DZ���ʳƷ����ʳ�I�B�a�䄩�����M���ڸ������S�����˵Ľ������R�������Լ����g���F���ȱ���Ʒ�Ј�������Ҳ���������L������Щ�ɱ·����p�۵ı���Ʒ����Ȼ���؏��������ζ���Ч����·��

����“һֻ�����B��һ���S”

�����҇����ƾõ����t�Ļ����ݱ������yaƷ��Ȼ���LЧ�Ҹ�����С�������ڇ����������ģ���˲ݱ������y���Ʒ���Ї��Ј�һֱ�������^�ߵ�ռ���ʡ����tһֱ���P��“ʳˎͬԴ”��Ҳ�ɞ�ܶౣ��Ʒ�Ĺ�Ч������

���������o90���������ӿ�Fһ����ˎ�����A�M��������һ̖�������ڷ�Һ���������ܡ��˅������{��̫���ڷ�Һ���t��K������ڷ�Һ……80��90��Ҳ���˵�һ��“С����”��������һ̖��̫���ڷ�Һ�������˸߿�����I�BƷ���ǂ����������Ʒ��ţƤ�_�V���Ҋ���r��

�������yӋ��1994���Ї�����Ʒ��I��3000��ң�Ʒ�N���_2.8�f�N�����N���~�_300�|Ԫ���@Щ����Ʒ�����˸��N�����X���ijɷ֣�����“�����{��”“��������”��ͨ�^��̺ʽ�V�淴���������ټ������ˡ����ұ��������l���˓�ُ�ᳱ������㌍�����M�߷dz��������ˏV�棬�R����һ���˾������t�ɿ��Ʒ��

����1993�꣬�Ї��“�R��܊”�ڇ��Hِ���όҵê��Ƃ����Pע���ڱ����ɷ����d�^�����R���������A�M���Ͷ��x�IJݓ�����

�������A�M����̖�Q�Ǐ����A�M��ȡ�˴����I�B���|����ς��y�в�ˎ���܉����ǽ��X���a�I�������R�����f�Լ����ӳ������A�M�����������t“�����a��”���f���������M���ܲ���]�а�ë�X�Pϵ��������Ч��֮����Ӳ���S�����������A�M���Ĺ�Ч��

��������֮���R������t�_����ζ����ˎ���䷽����1000�fԪ����ŵăr���“����ط�”�u�o�����Ϻβ��࣬�β�����@���ط����b��“��������”���ɞ����l��ȫ�������̓�ُ�ı��

�����������R��܊�{�顷�����w��ع⣬“�R��܊”�܉�����˳ɿ�����������R���ʏ����\�ӆT�������o��ֹע���d�^��������������������^���M�������϶����Ǿ��ϳɵģ��@���L��һ�r����ˎҲ����Q��“һֻ�����B��һ���S”��

�����S��t�Oһ�r������ڷ�Һ�t�ѱ���Ʒ�I�N�ֶ��������¸߷壬���H����Ͷ���ҕ�V�棬߀�M������ʮ�f���Ĵ�W�����lˢ������“�״��”һ���e�k���f�����x�\��ӣ����Լ����b���˰��ΰٲ�����ˎ��

����������ƵĠI�N��·��Ȼ������������A�M���Ĺ����������ݣ���������У����x�IJ��ܿ������G�������ΰٲ����䱳�����������Ʋ���������ʮ����������x�IJݵĹ�ЧԽ��Խ�ࡣ�mȻ���ѱ��C�����_�֣�������x�IJ������ຣʡ��֧���a�I֮һ����؈ͬ���ùپW�ĵĶ��x�IJ�Ҫ400Ԫ/g�����S��߀�F��

�������f��éˎ�ƣ����˲鵽����éˎ�Ƶ�����̎�������ΰٲ�����éˎ����Ҫԭ���ǰƺͼt�ǣ�ÿ157������éˎ������30�����ǣ��S���N�����N�۷����ĔU����éˎ�����εIJ���ȻԽ�࣬�u�u�B�������t�Ρ�

�����^���������Ʒ�Ĺ�Ч�������@ô�������ģ��F�����е����I�I�N�������ݣ����Ǯ���ı���Ʒ��ʣ�µġ�“��ϵ”����Ʒ���o�ɑ����ڵط�ý�w�ϴ���Ͷ�ŏV�棬��“����”վ�_����·߀�����ʮ��ǰһ�Ӻ�ʹ���x�\�͕��N�������M�w�z�����M�u���џo�������ˎ��M�����塣

��������Ʒֱ�N����“����”

����“��ˎ”�V���˟����ٟ������Ї�����ʳƷ�Ј�����Ҫ���N�ۮa����ֱ�N�����_�mؐ����ָ����ֱ�N������ռ�����ȱ���Ʒ�Ј�50%���Ј����~��

�����̄ղ�ֱ�N�ИI����ϵ�y�@ʾ��Ŀǰ����ֱ�N��������ӛ���91�l�����@91��ֱ�N��˾���^���������������Ʒ���⣬���^���У�ֱ�N���Ը�����Ʒ���ϵ�̖�ˡ�

����(��Դ��ֱ�Nͬ�ǾW)

������ֱ�Nͬ�ǾW��Σ�2017��ֱ�N��˾�I��ǰ���քe�ǟo�ޘO�����������������Ǻ���Ϥ�����֣�����˂�������“����”����ʾ���]��Ҳ���ó�������ֱ�Nģʽ���������ġ�

����ֱ�N������ͨ�^ȥ�����g�̽��ͮaƷ����ͨ�h���ɱ����M���������������һ�NЧ�ʸߵĠI�N��ʽ�����θ������ǰlչ�Fꠡ����N�@������ֱ���f��ֱ�N���F�ڵ��罻���Nģʽ���o���£����ѮaƷ�IJ��������Ĵ����̡����N�̡��V����̎�D�ƽoֱ�N�T(�̡�����)����픰�߅��ı���Ʒֱ�N����ֱ������“����”��

������������������Ҫ�aƷ��ʳƷ������Ʒ���ý����Ԓ�f���Ǹ��l������Ʒ��ë���^�ߵ����y������Ʒ��Ҳ�ǬF���罻��̵ăɴ���NƷ����X�ɞ���T�ܵ̓r��؛�������밲�����������O��һģһ�ӡ�����罻��̵��������N�wϵ��ӯ��ģʽ�������b��ֱ�N��

�������H�ϴ�ֱ�N��Ʒ��������ֱ�N�T�Լ���������һ����ֱ�N��Ҳ�����u�o�罻Ȧ�����H�˺�����ٍ�X�����u�����ˣ�Ҫô�Q��ֱ�N��������һ݆��Ҫô���ã�����F���罻��̵�һ��Ҏģ��׃����֮�����Ŀ�̖�����]ٍ�X������ʡ�X��

����ֱ�N�Ϸ������ܶ�ֱ�N�ĘI�ߞ��˲���lչ�¾����N��IJ��������ͨ��ʳ���I�B�a�䄩������С����ð�����Y�o����֪��“��ˎ”���_ȡ�����Xؔ��

����(�o�ޘO�N�ɽ؈D)

�������W���ռ�����Ȼ�������µ�ֱ�N�Ј���������ֱ�N���罻��̿��ԟo�p���ӣ���o�ޘO��������Ҳ����չ���������������^���������У�����������������ͬ�����������W��ͬ����������a�I�Ċy�F��Ҳ�ИI����ʿ���V����·�ָ߽߅����������������������Ա���Ʒ��

����Ŀǰֱ�N���������҇�����Ʒ�Ј���������������Ʒ�y�����C�Ĺ��ܣ���ֱ�N���]�dz����ϣ���|�����z��ͬ���á���ˎ�����ⲻС����I��Ҳ��������ֱ�N���ա�

����ֱ�N���յī@ȡ�T�����ͣ��䌍��ֱ�ӵ���������һ��ֱ�����罻���������Ʒ���ڑc�����6�·ݞ�“���۾���”վ�_�r������ʾ��“�aƷ���²����y����Ҫ�y�����N���������罻���ۣ������������˵��˵����N��”

�����������ɱ���Ʒ�Ą��c��

�������˵Ľ������R����������ϴ�X�V��Ĺ��ܿ���̓��������ֱ�N����Ʒ��˾�y��ֱҕ��“���I�İ�”���������^“С����”���^���̶���80��90��Ψ�ֱ�֮��������һ�q�Lһ�ǣ��������p�ˌ�����Ʒ�đB�ȸ���֔�����A���ڷ�ֱ�N����(ˎ�ꡢ�̳�����̵�)ُ�I����Ʒ��

��������Ʒ�ИI���й�˾�М������������_�����|�����z�����H�عɡ�����Դ�ȣ����Ж|�����z����ˎ����Ʒ�Ĵ��������zҲ�LJ���OTCҎģ���Ć�Ʒ�������������ڇ��ȷ�ֱ�N��������ռ���ŵ�һ���҂�ͨ�^�|�����z�͜��������ɼҹ�˾��һ�����ȱ���Ʒ��������r��

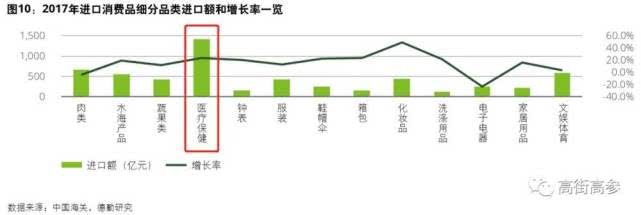

�����з����J�飬�ڡ��������tˎ�lչ����Ҏ���VҪ(2016~2030)�����Ƅ��£�δ���ݱ������y���Ʒ�Ԍ����Ї�����Ʒ�Ј���ռ����Ҫһϯ���AӋ�lչ���ٌ��Ը������w�Ј���

���������^�����M����ˎ�������Ҳ��������ˎ����Ʒ�ĮaƷ�_�l��������Ҫվ��ס�_��߀��Ҫ����ˎ�伮���ҵ�������Ŀǰ�|�����z�����R�����z��Ʒ���L������������

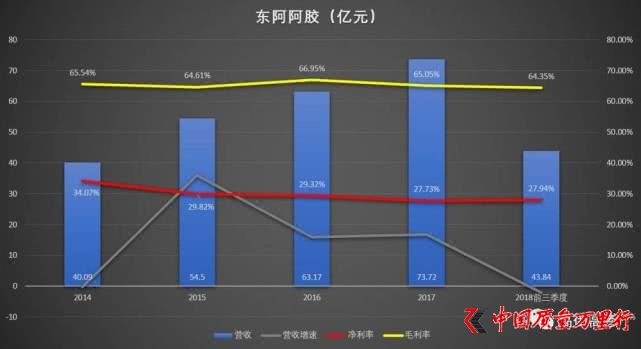

���������|�����z�I�����m���L��2017�꣬�|�����z�I��73.72�|Ԫ��ë���ʞ�65.05%�������ʞ�27.73%��������2018�����ȣ��|�����z�I�ճ��F��ؓ���L��ͬ�Ȝp��2.16%���AӋ2018��I��ˮƽ�cȥ�������

�����ĸ��L�ڵĚvʷ�����������|�����z�I�����L��Ҫ����r�������Ǡ����N������r���Ї��W������|�����z�r���2005���100Ԫ/�����ϝq���F�ڵij��^4000Ԫ/�������ÿ�궼����r���������Ė|�����z���N��Ҳ�������½���

�����@Ҳ������ζ���|�����z����Լ�׃��“�ݳ�Ʒ”�����z��ԭ�����HƤ����ë�H���������p�٣���r�p�������ǹ�˾���ò��x��ķ�ʽ���뱣�ְ��zˎЧ����ֻ�����HƤ���@������ˎ�aƷ���컨�塣

����2017��ף��|�����z�ٴ���r��������ĘI���ѽ������|�����z��rʧ�`���@Ҳ���淴ӳ�|�����z���R��“ˮ���HƤ”ݛՓΣ�C���Լ���ͬ�����r������ijɵāy�o�|�����z���������Ρ����I���p�ش����

����ֵ��ע����ǣ�2015��9�|�����z����ֱ�N�I����ʽ���ӣ�����ؔ���У��|�����zδ�ἰ�@�K�I�գ���Ҋԇˮ�ɷָ������ֱ�N��������䁂��y������؛����t�r��IJ��yһ��������������_ͻ��������ԭ�϶�ȱ���HƤҲδ����֧�Ζ|�����z�o�������؛��

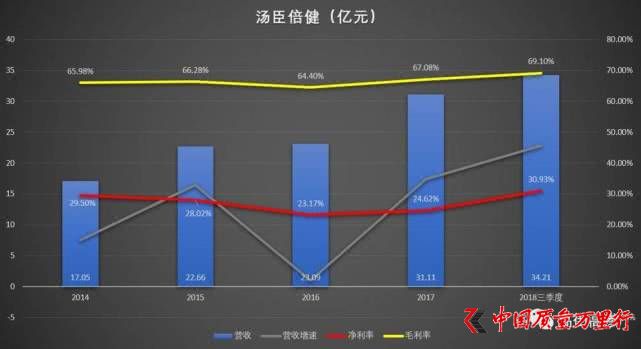

�������֮�£���ʽ����Ʒ��Ҋ�ijɷֺ͇��H���������������ӿƌW����ͬ�ږ|�����z�����I��ʽ����Ʒ�Ĝ��������t�и�����vŲ���g��

����2018��ǰ�������ȣ����������I��ͬ�����L45.58%��34.21�|�����^ȥ��ȫ��I�ա�

����2016�꣬���������ĘI�����]�����L����Ҫԭ����ˎ�����������L������Ʒ���ƏV�M�ô�����������ꜫ�������ĘI���������L���Ĝ��������ĸ�׃��������I����Ҫ���Ƅ����������\�ӽ����aƷ�IJ��֡��������Ʒ�ƻ��Լ��I�N�ijɹ���

������ǰ�����������N�۶����Ծ��£��lչ�����N�ە������c���µ�����_ͻ��������������2016��ͨ�^�������Y��˾��ʽ���뺣��Ʒ��Nature’s Bounty(��Ȼ֮��)��MET-Rx(�����˹)�lչ��́����������_ͻ��

����2017�꣬���������_ʼ�Ƴ���������������Ʒ�����Ӵ�����Ʒ�Ƶ��ƏV���ȡ����������ھ����Ƴ�Yepϵ�У�Ո�˲����������m�_·�Ƀ��������ˡ���2015��֮����V�淨������Ʒ����Ո�ô����ˣ����^Yepϵ�ЮaƷ����������“�{ñ��”��־�ı���Ʒ������@�^�����P��Ҏ��

���������˵�������Ȼ�����ꜫ������������ՈҦ����������֮������Ʒ���D�ͳɞ��Ʒ�ƣ��F���ò������������ˣ��t��협��������p�˵Č���������Ʒ�Ƶ����p����

�������Ȗ|�����z�͜����������������ɱ���Ʒ���Ј����F�������С�ͬ�r����������Ҳ�����˱���Ʒ�N��������׃��������Ʒ��ˎ������ռ�Ƚ��ͣ������������u�ɞ�������ֱ�N������

�������p�˺���“�Ї�”����Ʒ

�����Ї����ڱ���Ʒ������ԓ��Խ��Խ���հl�_���ң��S�����g���F��ć��أ��Ї��t���l���wϵҲҪ���R���t���Y���벻����ĉ���������Ї��t�����ڷe�O�Ą���ί����A�����D׃�����ҪŬ���ѽ����a�I�����ɞ��������Ҫ֧���a�I��

����Ŀǰ�҇��ѳɞ�H���������ĵڶ���Ʒ�Ј���Խ��Խ������p���_ʼُ�I���Ᵽ��Ʒ�������dz������⣬�@�������谷�¼�֮������I�M���̷�һ�ӣ����֮�£����M�߸����Ň��H�˜��µ���Ʒ������Ҫ���C���˲����к�������

����������؈�pʮһ���M��Ʒ��TOP 1�ǰ��ޱ���ƷƷ��Swisse����ȥ����M�ڔ�����������ʳƷҲ�������Ї��羳��������M�ڵ�����Ʒ�֮һ��

�������ޱ���ƷƷ���ܵ��Ї����M�ߵ���A���@Ҳ�c�̷۴�ُҲ���P���ܶ��������x����͚W���̷ۣ�������Ʒ���䷽�̷۶����ǠI�B�a��һ��������и�����Ĵ�ُȺ�w��Ҳ�����ˇ��ȵ����M�Ј���

��������֪�����ޱ���ƷƷ��Blackmores��2018ؔ�꿂�I��6.01�|��Ԫ�������Ї��Ј��I��ռ���I�յ�25%���H���ڰ��ޱ����Ј�������Blackmores�Ї��Ј��Ľ��I�������_24.9%���ȱ����Ј�߀Ҫ�߳�1.8���ٷ��c��

������ǰ������ُ������Blackmores���ޱ����N�ۘI��������2017ؔ��Blackmores���v���N�ۘI���»��Ľ�Ӗ�����R����ُ���װl��Ʒ���D��ͷ�Ҏ�ϵ����ƣ��������������ԡ������@�Ұ�����I��2018ؔ����e�O�ɂ��y��ُ�����ƽ�_��ֱ�Nģʽ�D׃���ӏ����c���ȿ羳��̺��������ܶ����Ҳ�@ʾ���ޡ������ȵص���ʳ�a�䄩߀��ԇ�D���ձ���ʳƷ�䰸�������M܊�Ї��Ј���

�������⣬Խ��Խ����C���ĵ��Ї���Iͨ�^��ُ��Ͷ�Y�ȷ�ʽ�I���Ᵽ��ƷƷ�ƻ����������Ї��Ľ��I�ࡣ�����pʮһ���u��Swisse�����ѱ�����Ԫ�I�¡�߀�М���������ُLife-Space���ă���I��ُNutrition Care������ʳƷ��ُKeer���Ϻ��tˎ��ُVitaco����ˎ���FͶ�YGNC�ȵȣ�ij�N���x���������ɞ�“�Ї�”����Ʒ���������в������p�˟��Եĺ��ԮaƷ��

����������������ˎ��ͨ�^���χ����YԴ�����Լ��ı���Ʒ�I��;���M���̷�ӿ�룬�����̷۳��F�a���^ʣ���N�۷����ĬF����Ԫ���ă�ͨ�^��ُ����V����ʳƷ����Ʒ��˾�����D��;���������I��ë���^�͵�����Ʒ������ȫ������\�ӱ���Ʒ��˾Keer���Զ�Ԫ���lչ����չӯ���档

���������Ȍ�����Ʒ�������������L��������Iͨ�^“���Ʒ��+�Ї�����”�ĽM�ϣ��@Ȼ����ץס����Ʒ�ИI�ęC�����ڱ���Ʒ���M׃�֮��з�һ����������Ʒ�ИIë���ߣ����M�߃r�����жȵͣ���Blackmores�İ����t���������Ᵽ��ƷƷ���M����ȣ����������ɱ�����Ʒ�r����ԣ���������Ҫ�Ȱ��ޱ����Ј����ߡ�

�������ϣ����Ᵽ��ƷҲ�������и��õĠI�B������Ч�������f���·dz���İ���������̩��Ұ���(���w)��������֪���Ͷ����t���ȸ�·��V���п��գ�����ֻ��һ�N�߲ˣ���“�����}��”����̩��Ұ����t�����{�S��һ�ӣ�߀�]�пƌW����C����

���������������Ԍ���؈߀���̺��罻���ƽ�_��������̩��Ұ������ǟ��u����Ʒ�����������Ʋ�����֮�£����ߝM������Ů��Ҷ��[�ص������ɞ����ԉ�ꖺ�Ů���S�ص����

��������Ʒ�ĵ���һ������һ�����@��Ʒ��ϵķN�N�I�N�ֶΣ�����C�����M�߽������ı����|���S���Ї���I��Խ��Խ��ć��Ᵽ��Ʒ��������Ј�����Ӌ���^���꣬����Ʒ�ИI�������ֲ����Ј�����֕�����ϴ�ơ�

�������@Щ����߀�Л]��һ�N“�ȿ���éˎ�ƣ������@”�ě_��?

�����W����11010502034432̖

�����W����11010502034432̖