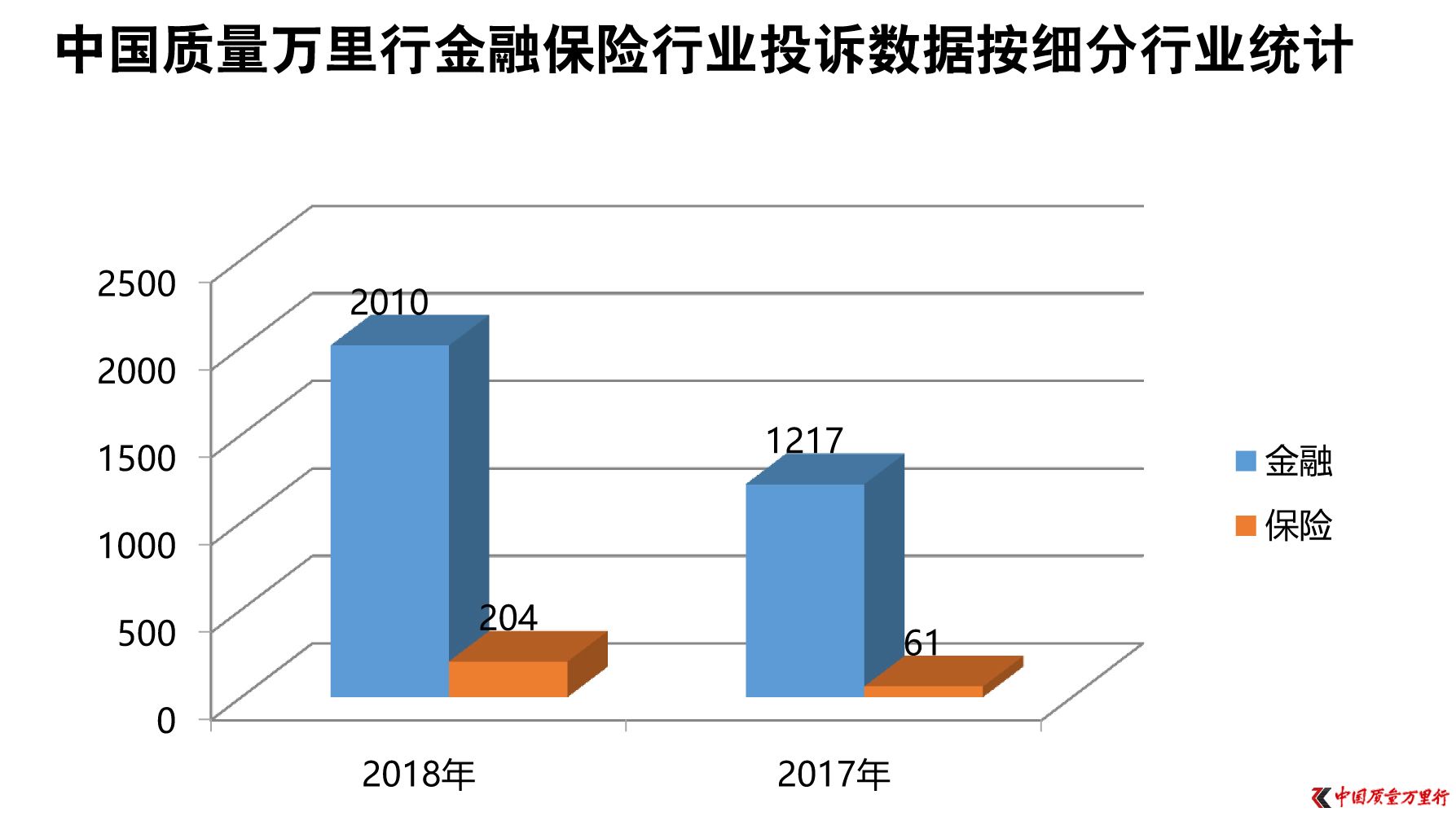

����2018���Ї��|���f�������MͶ�Vƽ�_�յ����ڱ��U�����MͶ�V��Ӌ2214�����c2017������MͶ�V������ȣ�������73.2%��������P2P�W�J���MͶ�V��鼯�У�����ǵ�����֧���Լ����U��յ����MͶ�V��

����һ��P2P�W�J���MͶ�V��Ҏ�䰸�ɞ�2018��P2P�W�J�ИI����P�I�~����Ȼ��2018����ǧ��P2Pƽ�_��“����”����Ͷ�Y���Լ����M�ߓpʧ�K�ء�

�������ҹ���������Ϣ���İl���ġ�2018��ʧ�ź�������ȷ�����桷�@ʾ��������ȫ�yӋ��2018����F���}��P2Pƽ�_��1282�ң���Ҫ�������㽭���Ϻ����V�|�������ȵ^����ƽ�_�a�����}����Ϳ�����50%�Ć��}ƽ�_̎��ʧ��B��14.51%�Ć��}ƽ�_���M�뾯���{�����13.73%�Ć��}ƽ�_���F��F���y����r������11.86%�Ć��}ƽ�_�ѕ�ͣ�\�I��

����2019����ʼ��“175̖��”��“1̖��”�ɂ��ذ��ļ������^�������ژI�������V���Pע��Ҳ�o�@һ�������“����”��“���͔���”��“����”���P�I�~��2��17�գ��������l�ķQ������Ŀǰ�������C�P��������380�������ӷǷ����Y����ľW�Jƽ�_�����ɲ飬������ȫ�yӋ����⡢��Ѻ�����Y�永�Y�a�rֵ�s�ك|Ԫ��

����2018�꣬�Ї��|���f�������MͶ�Vƽ�_�յ�P2P�W�J���PͶ�V��883������ƽ�_�yӋ���漰���PͶ�V����I���^60�ң��������M����Ͷ�V��P2P�W�Jƽ�_��20��ҡ�

�����������ա��N�����p����Ϣ�^�ߵȆ��}һֱ�����M��Ͷ�V�ļ��І��}�����⣬���~�Ĝ��{����F�˿�y���M���̼���·������߀�J�Լ����P����Ҳ�ɞ����M�߷�ӳ�ğ��c���}��

����(1)����߀�Jُ�I����߀�J����ӮaƷ�ɞ鮔�²������p�˵��x���^�ߵ���Ϣ���^�ˮaƷ�ijɱ��r����Ǫ���ڡ����ژ������з��ڡ����÷����Լ��I�b�Ĵֵ����MͶ�V�����Է���߀�J��

�����ӱ����Ůʿ�I��һ���֙C���ڰ�Ǫ�����Ϸ��ڸ����3199Ԫ����500Ԫ������12�ڡ��Ůʿ�f���r�k�����ڵĕr�I���ˆT���]���f��ǰ߀��߀Ҫ��ȡ���m�M��ֻ���f�����M���Dz����յģ��Y���Ůʿ����ǰ߀��ĕr�ͷ��f߀Ҫ��ȡ200��Ԫ����ǰ߀�����m�M���Ůʿ�X�ð�Ǫ���ڴ������_�О顣

�������C��ʷ����ȥ���I��һ�_ͶӰ�ҕ�����b�˷��ژ��������ژ��o���~��̫�ͣ����I��199Ԫ�ĺڿ��������1000Ԫ�~�ȣ����ֻ���3Ԫ�X���200Ԫ�~�ȡ�ʷ������20%�����I��һ��С�����ҕ����������С�����ҕ�����}�x������؛���ʂ����I���Թ�Ʒ�Ƶ�ͶӰ�����LjԹ���J6S��SC�ڷ��ژ��ϸ����]��؛�����@�ɂ���̖���������ƽ�_�������I�ĵ���

����ʷ�����X�û���199Ԫ�I�ڿ����գ��s�ò�����a��؛Դ���ϡ���Ҫ����ژ�ȡ���ڿ�VIP���գ�����߀�M��199Ԫ��

����(2)���چ��}�y��Qƽ�_���چ��}һֱ��P2P�W�J���B����������Ϣ�^���Լ����ڟo����F�ɞ����M���Pע��Ͷ�V���c�����Ї��|���f�������MͶ�Vƽ�_�yӋ���A���f�ҡ��R�Ͻ��ڡ������J���ې�ؔ���Xվ��P2P�W�Jƽ�_�ϵ�����Ͷ�V�^�ࡣ

�����ӱ��ĺ�����2018��6�����A���f�ҽ��Ͷ�Y���X�惦�Y�a��Ӌ9500Ԫ��������Ո�D���o��ȫ�~�D����ֻ���D��8200Ԫ���ڵ��~֮��o���D�~���y�п������ڟo�Σ�������2018��7��27��ֻ���^�mͶ�Y���X��8000Ԫ����Ո�D���F�����ڣ������Y��δ��߀�����⣬��F�����Yһֱ̎�ڌ��ˠ�B�o����F�����ϵ�A���f�ң����o��Q��

����2018�꣬�Ї��|���f����������^��������ؔ�aƷ�ې�ؔ��������ǧ�˾S�ࡷ�İ������㽭�ĺ�����2018��6��22��ͨ�^�����X��ُ�I��һ��ې�ؔ��������۷���2540̖-1�͵ĮaƷ���r��Ӌ1�fԪ��2018��9��23�գ��aƷ���ڣ�ԭ���X����Ԅ��H�ص��������~����Ȼ���l���������О顣���������ϵ�����Լ��ې�ؔ���棬�����Ó��

��������������֧�����MͶ�V�Ї��|���f�������MͶ�Vƽ�_�յ�������֧�����PͶ�V��305������Ҫ���}�У��N�����p�����r�y����ֵ�˿�Ȇ��}����ƽ�_�yӋ���漰���PͶ�V����I���^20�ң��������M����Ͷ�V�ĵ�����֧��ƽ�_��֧��������֧����ؔ��ͨ����֧���Լ��������@5��ƽ�_��

�����ؑc����Ůʿ2018��5��3�հl�F֧�����������y�п������~���㣬�S���ԃ֧��������ӛ䛰l�F����2018��4��22���_ʼ֧�����l�����������������˲��������M��һ��9�P����4��22�հl����һ�P999.98Ԫ�����M��4��27�հl��һ�P499.76�����M��5��3�հl����7�P���M���քe��2�P199.99Ԫ��2�P100Ԫ��1�P99.96Ԫ��һ���I��2399.62Ԫ���������S����֧�����ύ�~����ȫ�U���r�������ܽ^�r����

���������ď�����2018��6���ڞg�[�W퓕r�l�Fһ����X�aƷԭ�r20000Ԫ���F�r����10000Ԫ�������l�F��ԓ��˾�_�ˣ���������δ�յ���X��������Ī������ۿ�12000Ԫ��ǰ��ӆ��һ��3�P���~���քe��2000Ԫ��5000Ԫ��5000Ԫ�����y�в�ԃ�Y���D����֧������˾��Ӌ�����12000Ԫ���Ҵ�Ҫ��ƽ�_��߀���Ն��

����������ȫ�yӋ��2018�������֧���C���յ����и��ص��P�Δ���127�����������P���105������Ӌ�`Ҏ�P���P�]���~�ѳ��^2�|Ԫ������һ���P�~�Ľ�7����

����һ����Ҫ��׃���ǣ�2018����~�P���P���ܼ����F��ǧ�fԪ�������P�Δ�6��100�fԪ��500�fԪ�P�Δ�8��“ǧ�fԪ�P��”�ı����DZO���Mһ��څ����ͬ�rҲ������O�܌����M�߱��o����ҕ��

�����������U�ИI���MͶ�V�Ї��|���f�������MͶ�Vƽ�_�յ����U���PͶ�V��212������Ҫ��Ͷ�V���}���Ժ�ͬ���p�Լ��y�@���r����ƽ�_�yӋ���漰���PͶ�V����I���^30�ң��������M����Ͷ�V�ı��U��I��8�ҡ��@���а�����ƽ�����U��̫ƽ���U��̩���ˉۡ�ꖹⱣ�U���������U����̩�a�U������U���찲ؔ�U��

����܇�U���r�Լ�܇�U�˱��m��һֱ�����M���ձ�Ͷ�V�ğ��c���}��������Ǵ��U�����r���}��

���������ė�����2017��7�µĕr����֧������ُ�I��3��̩���ھ��Ĵo�n���U���քe�Ǘ��������˺����ĸ�ĸ��һ�ݡ�2017��11������ĸ�HͻȻ�����XѪ˨��ֱ��2018��4�³�Ժ��

�����S�������_ʼ�����r���̡����Y���ς��ꮅ�Լ���ԭ���Ľo̩���ھ���2018��6��11�գ����������ڵص�̩���ھ��I�ՆT֪ͨ���������r�������Dz����ό��ˣ�������ĸ�H�и�Ѫ������˺�ͬ����Ч��

��������̩���ھ��ܽ����r���������������c�|�ɣ�1��ُ�I��3�ݱ��U��̩���ˉ�ֻ���S��ĸ�H���@�ݺ�ͬ����Ч�����Һ��Ҹ��H�ı��U��ͬ�^�m��Ч����ʲô���r�IJ���Ч�������r���^�m��Ч?2���ں�ͬ�]����Чǰ��̩���ھ��]��Ҫ�����ṩ�κ����P�����f�����Y�ϣ������r���˵ij���(�������ς�)��̩���ھ�Ҳ�]������и�Ѫ���ܽ^���r�Ć��}���������^�m�����r���̡�ֱ���F�ڣ������Ÿ��V�ң�����߀�Ђ�������֪����ǰ�ā�]���^��3���@��������֪�ҿ��ˣ���������Ѫ����Ҫ���Ǹ߉�������180���͉�������110����ĸ�H�@�ɂ�ָ�˶��]�г��^����������Ҫ������ĸ�H�@�εò����XѪ˨���ί���Ҳ���XѪ˨�����Ǹ�Ѫ����

��������������Ԓ��ԃ̩���ھ����棬������������ˆT�İٰ���y���@�����r���f�����y���ء�

��������֮�⣬2018�꣬���W���UͶ�V���^��ͻ������Ҫ��ӳ�N�����δ���_�f����؟�l����r���ɲ������������N�۱��U�aƷ��δ��ͬ���Ԅ��m���Ȇ��}����Ҫ���������\�U�������U�������U���~����ȫ�U�ȡ�

�����W����11010502034432̖

�����W����11010502034432̖