��������3��17�հl����2019��֧���wϵ�\�п��w��r�����yӋ�����@ʾ������2019��ĩ�����ÿ����ڰ���δ�����J���~742.66�|Ԫ��ռ���ÿ��������J���~��0.98%��

�������ÿ����ڣ�һֱ�ԁ����DZ��^“���M”���О飬�������f��“�ҽ���ֹ”���v�^2019������ИI�����M�߂������ÿ��I�շ����Ͷ�V�ͷ���Ҳ���hՓ�����������Ǽ�����“���M��ֵ�I��”��“������”��“���ÿ����~”��“�����Ԓ���N”��“���ÿ��`Ҏ����”���棬����ֱ��ʹ�c��

������ӛ���������ھ�Ͷ�Vƽ�_�У��V�l�y�����ÿ��I�յ�Ͷ�V���_��2700��������У���“�Ә���”���ژI�ծa����Ͷ�V��࣬ͬ�r߀��һЩ���M�ߵ����ÿ�“�����~”��

�����ֿ������P�ĵ����ÿ�“�����~”�Ć��}�ˡ����������������g�����һЩ���M����ه���ÿ��������ճ�������_�N���������R�y�еĽ��~��Ҳ�S�ȴ��ľ������چ��}����ɽ�ķ��������Ї��|���f�������MͶ�Vƽ�_��Ͷ�V�Q���V�l�y�����ÿ��������T��������ÿ��Ĺ̶��~���ɵ������M߀�~�κ�ͻȻ�s�����~10�����A�Ȳ��o�κε�֪ͨ��

��������“�����~”�Ć��}֮�⣬�������M��Ͷ�V���k���ďV�l���ÿ���“�Ә���”���ژI��֮�l�F�XԽ߀Խ�ࡣ

�����������o�Ї��|���f�������MͶ�Vƽ�_�l��Ͷ�V�Q��“�V�l�y�����ÿ�߀�����ǝLѩ��Ƿ����~Խ��Խ�̫࣬������! ”

������������Ͷ�V��2018��7�£����ÏV�l�y�����ÿ�ˢ��һ�P10000��Ԫ�Ĵ��~���M���S��ӵ��ˏV�l�y�еĿͷ��Ԓ�����]���k���ˎP���M���Է��ڡ��^��һ�Εr�g�������l�F�Լ������ÿ����~ÿ��Խ߀Խ�֮࣬ǰ߀���X�ƺ�ʯ����

�����������f�������ÿ����k����“�Ә���”���ڸ�����o��ÿ����Ո���ֿ��˽�����ІιP�_����ֽ��~�����M���������Ԅӷ��ڡ�����������ǣ��@��“�Ә���”߀Ҏ�����ֿ�����Ո������������Ч���粻��Ҫԓ���գ���Ҫ�ֿ�����Ոȡ�������� �mȻ�V�l�y�г��Z��̎����������Ŀǰ����P�Ԅӷ�������3�����ÿ����M�����г��F��

�����������f�����ďV�l�y�����ÿ����M�̶��~�Ȟ�81300Ԫ�������ڌ���~�Ȟ�5�fԪ���ǽo���˷��ڿ��g�ģ���������ÿ����ڣ��F��Ƿ���159300�࣬��ě]���k����߀�ˡ�

�����������M��Ҳ��Ī���k����“�Ә���”���ژI�ա�

������Ůʿ��2011�����Ո�ˏV�l�y�����ÿ������r�~��10000Ԫ��һֱ����ʹ�ã��]�����ڡ�������2018���~�ȝq���̶�36000Ԫ��2019��3�·ݣ��V�l���ÿ��ͷ����Ԓ�f����2�·ݵ��~����һ�����ڣ���ȥ��10�£���Ůʿ���X�~�β�����Խ߀Խ�࣬���һ���֪��֮ǰ�ķ��ڵ���(�Ә��з���)�����¬F�ڿ�Ƭ��Ƿ��77000��Ԫ����Ƿ���һ��߀�࣬�@Щ�[�����M��Ůʿ�����͛]�l�F��

����֮����Ůʿ�ӵ��V�l�y�ЃȲ������f߀61000Ԫ�����N������ԃ���ͷ��fԓ��Ƿ��77000��Ԫ�����N���?��Ůʿ�|�ɣ������������~��Ƿ���І��}߀�����ÿ��E���M��ɵģ�Ո�V�l�y�нo��һ�������Ľ�ጡ�

������Ůʿ��2017��ӵ��V�l�ͷ��Ԓ�f���f���ǏV�l�y�еă��|�͑����k�����ڿ������~�������M��߀�e�͡����r��ŮʿҲ�]��������k���˘I�գ�����Ůʿ��ԃ�~�Σ�ͻȻ������ʮ�����ڣ�ÿ�ڶ���ʮ���ڣ����~���ȣ��Ď�ʮ���װٵ���ǧ�����f�Ķ��С�ÿ�°����~�����ѣ����r߀�ÿ�ζ���Ī����������X�����ٵ�2000�࣬����4000�ֱ࣬��һ���Y������Ůʿ���g��δ��Ԓԃ���V�l�y�����ÿ����ģ�ÿ�εõ����f������һ�ӣ����]�нo���^һ������Ļش𡣏�Ůʿ�f���F���������ÿ��ij�ʼ��18000Ԫ���~�ȣ����F�ڿ�Ƿ��76000Ԫ����Ҫ��V�l�y�нo���f����

����ͬ�ӵ���r�l�������������ϣ��������f������2016����2019��3�µף��ڛ]�б���֪�Լ�������ͬ�����r�£��V�l�y�����ÿ������k������“�Ә���”���ژI��(ÿ���M2ǧԪ�Ԅ���24�ڷ���)���r�g�L�_4��࣬���ÿ����~�Ȟ�14000Ԫ�����ڛ]���R�r�~�ȡ����ý��Լ�����߀�����r�£���Ƿ���Ȼ���_37980.4Ԫ��֮���y�нo���Ĵ����ǹ̶��~�����M���ϵ�y�ԄӞ鱾���֏�ͬ�����M�~�ȣ������~�Ȳ��{�뎤������Ҳ���@ʾ��

�������ṩ�ďV�l��Q����

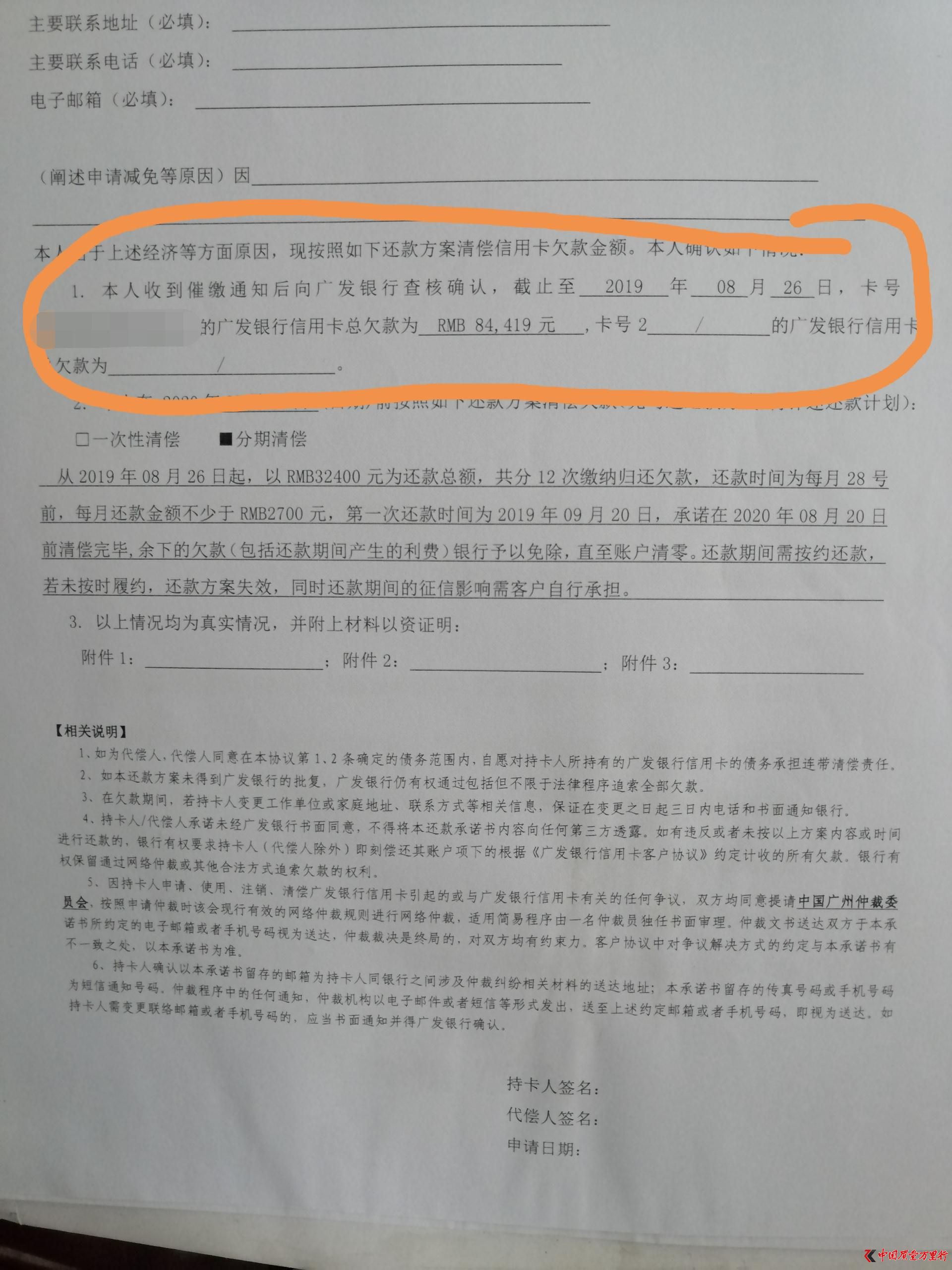

����2019��4����7�£����������ͬ�V�l�y�М�ͨ�o������7�·����y�ܲ��TͶ�V�V�l�����Q������һ����߀��İ�25000Ԫ�����ھͰ�32400Ԫ;�����յ�߀��f�h���rǷ����~�s���_84419Ԫ���������ܽ^���֡�

���������V�l�y�����ÿ�“�Ә���”���M���ڸ���I�Յf�h����“�Ә���”�Ԅ����M���ڸ���I�ս��ֿ���һ������Ո���s�������t�Ժ�o����Ո���ֿ��˽�����ІιP�M���s��ֽ��~�����M�����M���Ԅ����M���ڡ�

����ͬ�r��“�Ә���”���M�������m�M��ȡ��ʽ��“���~���·֔���ȡ��ʽ”��“һ������ȡ��ʽ”�����m�M�M�ʸ����ֿ��˵��Y�|���y���ṩ�o�ֿ��˵ľC�Ϸ��ճɱ�������

����ֵ��ע����ǣ����V�l�y�����ÿ�“�Ә���”���M���ڸ���I�Յf�h��߀ָ�����ֿ�����Ո����“�Ә���”�Ԅ����M���ڸ���I�պ�������Ч���粻��Ҫԓ���գ���Ҫ�ֿ���������Ոȡ��������

�����Ɏ��������ֿ��Ñ��Ƿ���ȫ���_ͨ���ژI�ղ�֪�飬����ҕ��r������һ�Ƿ������Ч�ĺ�ͬ�����Ǯ������Ƿ������ȫ�����О����������ǘI�ՆT�Ƿ�M������ע���x�յȵȁ��M���ж�������в����������l���ģ�����ҕ��V�l�y�д����[�m�鹝���ֺ��Ñ�֪���Ĵ��ڡ�

��������ֿ��Ñ�֪���_ͨ�˷��ژI�գ���δ���_���ڵĶ��x������һ�����[�m�鹝����Ҫ�_�J�V�l�y���Ƿ������_��֪���ژI�յ����|���������Ї������y���P�����ÿ��I�����P��헵�֪ͨ���y�l��2016��111̖��Ҏ������Ϣ��¶�x�գ��I�ՆT�����@���ķ�ʽ��ʾ���_���ֿ��˴_�J֪Ϥ���_�J���ܡ�

�����W����11010502034432̖

�����W����11010502034432̖