�����Ƀr“�W��”���^ȥ��1������࣬�����Դ���H�ع���ֵ��δ�ص��°lǰҹ“���L”��

��������2020��8��7�գ���Դ���H�ع��ձP�r3.71��Ԫ/�ɣ���������ֵ150.47�|��Ԫ���H��“�W��”ǰһ�յ�46.1%��

����ֵ��һ����ǣ�����“�W��”ǰ�ĵ�17�������գ���Դ���H�ع���ӭ����ֵ��߹�r�̣����_406.78�|��Ԫ�����ڴ�֮ǰ�����й�˾�Ƀr���w�ʬFһ·�ϓP�B�ݣ�����2018��4����Ѯͻ��12��Ԫ/�ɣ���ֵҲ�Ĵ�վ��300�|��Ԫ�L�_10���¡�

����ֻ�ǣ��@һ�ж��S���Lj��W�������š�

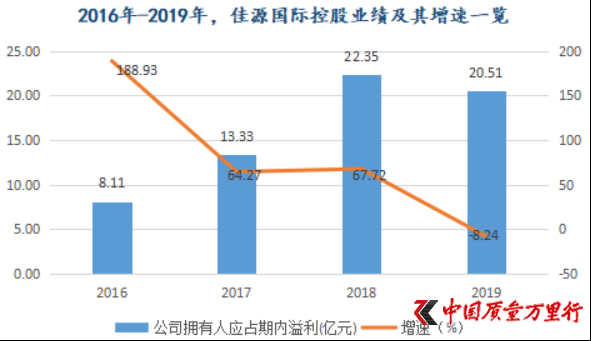

�����W��֮��Դ���H�ع��_ʼ��“�Ծ�”�����H�������������Mһ����������Iע�����й�˾�����⣬��Դ���H�ع�߀�M�����^�����ȵ�“���ܗU”�����Ї��|���f���С������l�F��2019���Դ���H�عɵă�ؓ���ʞ�78.16%���^֮2018��145.31%�½���67.15���ٷ��c��

�������S���ܗU���ߵͣ���Դ���H�ع�Ҏģ����Ҳ�l������ž���

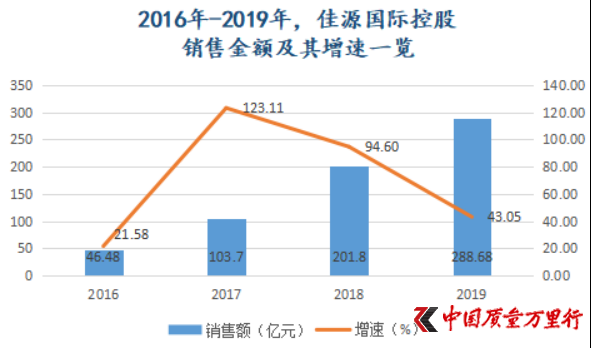

����2019�꣬���й�˾���F�ϼs�N�۽��~288.68�|Ԫ���������L43.05%��Ҫ֪����2017��-2018�꣬��Դ���H�ع����ٿ��Ƿքe���_123.11%��94.6%����Ҋ�����U�U����U��Ӱ�֮��

�����ž����ٺ��N��Ŀ�����f�Љ�

����“�W��”�¼�֮�ڼ�Դ���H�عɵ�Ӱ�߀�]�нY�����@���䌢“2020���N��Ŀ���O����360�|Ԫ������H���L24.71%”�Ϳ��Կ�����

����ֻ���^Ŀǰ�����������^�m“�ž�”��Դ���H�ع���Ҫ�������Ŀ�ˉ�����С��

����������¶��2020�ϰ��꣬���й�˾���F��ͬ�N�۽��~116.71�|Ԫ��ռ�����Ŀ�˵�32.42%���@Ҳ��ζ����Դ���H�ع��°����¾�Ҫ�u��40.55�|Ԫ�ķ��ӣ��������Ŀ�ˡ�

������������ȣ����N�۶��_ʼ�l���ļ�Դ���H�ع�Ҳ�H��5�º�6�µ��N���~���^30�|Ԫ���քe��31.17�|Ԫ��38.85�|Ԫ��

����“��Դ���H�ع����ϰ���H������Ŀ�˵����ɣ��������°�����N���΄Չ����^��”�Ї���I�Y���˸������L����ϲ���DZ�ʾ������������@�����ИI�h��׃����Ӱ푣��B�������Լ���I�����\�I������Ӱ����¡�

�������y������Ҏģ���ٽ��B�ž����ǟo�Ρ�

���������@����������Դ���H�ع�Ҫ�^�m���ܗU���������й�˾����ϯ�濂�Ï����ژI����������ʾ��“�����ؓ���ʕ���100%����”��

������Ϣ�l������r��“����”

������Ҳ����ˡ��M��2020���ԁ�����Դ���H�عɾ��ڲ�������“�F�X”��

����7��21�գ���Դ���H�ع��~��l����һ�P��2021�굽�ڽ��~��3000�f��Ԫ�ă���Ʊ�������ʞ�11.75%��ԓ�PƱ�����c����6����Ѯ�l�еĽ��~��1.2�|��Ԫͬ�Ʊ���ϲ��M�Ɇ�һϵ�С�

�������@֮ǰ�����й�˾����13.75%�����ʣ��~��l����3�P����������У�һ�P���~��6750�f��Ԫ�ă���Ʊ������2022�굽�ڣ�����ɹP���~��Ӌ��9000�f��Ԫ�ă���Ʊ������2023�굽�ڡ�

���������Ї��|���f���С��yӋ������2020��7�£���Դ���H�ع�����Ӌ�l�Ѓ���Ʊ��3.075�|��Ԫ��

������Ϣ�l��֮�H�����й�˾Ҳ�ڲ����U�����������У������^����r�@ȡ��

�������r�g����6��8�գ����^152݆���r�����d�г�Դ���خa�_�l����˾(�·Q“���d��Դ”)�������r10.57�|Ԫ���ü��d2020��-020̖�؉K������r10040Ԫ/�O���^֮��ʼ�r7150Ԫ/�O����r��40.42%��

���������锵�������d��Դ�ɼ��d��Դ�ƾӽ��O����˾ȫ�Y���У������߄t�քe�ɼ��d��Դ���̹�������˾(�·Q“��Դ����”)�ֹ�60%����ֲ����Ͷ�Y����˾(�·Q“��ֲ��Ͷ”)�ֹ�40%�����ə����Դ�������㽭��Դ���خa���F����˾(�·Q“�㽭��Դ”)ȫ�Y���У��㽭��Դ�t�������d(��“������”)���H������;����ֲ��Ͷ�Č��H�����ˣ��t����ֲϵ���T�˽�ֱ�K��

�������@һ��ǰ�����Ҡ��Z209݆��Դ߀��7.82�|Ԫ���r�����P�ݽ����^�DZ�NO.2020G05�؉K�{�����У���r�ʸ��_42.7%��ˢ�½����µ���ӛ䛡�

����“��ԴԸ���Ե����Ĵ��r���õأ��f�������M���^��ؔU����”�Ϻ���ԭ���خa�������R���ط����J�飬“�䌍�����������Ӳ�һ�����^��ֻ�DZ�����^�L�⡣���Խ�ǵ������f���ɱ�Խ�ߡ��Q��Ԓ�f��������һ���e�˲�Ը�⸶�Ĵ��r�ĵ؉K��”

�������H�ϣ����ڽ���3�£���Դ���_ʼ�Բ��͵���r�õأ��Ϸʬ����^YH202001̖�؉K��ժ�@�������ӡ�ԓ�؉K�����r�s��4.22�|Ԫ����r��29.4%��

���������؉K���������������ژI�����ϱ�ʾ��“�����õؽ��~Ӌ�����N���~��20%-40%”���@Ҳ��ζ����Դ���H�ع�2020���õؽ��~����55�|Ԫ-115�|Ԫ֮�g��

���������AҊ���ǣ����й�˾��r�õ�߀�����ݡ�

�����I�շž����I��“����”

�����������M܊���خa������ǰ����1995�꣬���ˑ{����ǰ�����켰�Q�טI�յ��Y���e�ۄ�����Դ��ʢ�عɼ��F����˾���ڼ��l�㽭���d�_չ��I�_�l�I�ա����@֮ǰ��10���꣬�����������㽭���k���켰�N��Ь�ĵĹ��S���S��߀���������Pԭ�����Q��˾��

����2003�꣬����������P�ݏVԴ�������I����չ�����K̩�ݡ����w�����ݼ��Ͼ��ȵء��˺�10���꣬��Դ���H�ع�һֱ�����o��������Ҫ�f��Ҋ�T����Top��Σ��@�N��rֱ�������Y���Ј��ŵõ����^��

����2016��3�£������玧�IҎģ����40�|Ԫ�ļ�Դ���H�ع��ڸ۽������С��˺�Դ���H�ع��_ʼ�첽“�߳�ȥ”��ԓ��9�£����й�˾������Դ(����)Ͷ�Y��ԃ����˾(�·Q“���ڼ�Դ”)���ɂ��º����ڼ�Դ��6.93�|Ԫ���r��ُ�����ж��ط��خa�_�l����˾100%�ə࣬�M��ȡ�������_���^H111-0014�؉K��

����2016��12�º�2017��12�£����й�˾ͨ�^��ُ�Mһ�������ڲ��֡����ڼ�Դ�Ⱥ����r6.1�|Ԫ��3.2�|Ԫ�������@ȡ���������g���I����˾49%��51%�ə࣬�ɹ������ڌ���A006-0201�؉K�{�鼺�С�

�������⣬2017��9�£���Դ���H�ع�߀ͨ�^��ُ�ڰ��T���ӣ���35.1�|��Ԫ���r��ȡ��λ�ڰ��T���Ѕ^TN20��TN24�؉K��

����2018�꣬���й�˾�ӿ��˔U���_�������^������ۡ��Ϻ���ͦ�M�Fꖡ�����ľ�R�����M܊����կ��ԓ�꣬��Դ���H�ع�ȡ��13���Ŀ������������e390�f�O�����У��Ϻ�������I90%�ə���ͨ�^������ע�룬���r��6.93�|��Ԫ��

�������y�l�F�����к�Դ���H�ع����^һ�ο��ٰlչ�r�ڣ�����2017���2018�������

���������������C��2016��-2018�꣬���й�˾�քe���F�ϼs�N�۽��~46.48�|Ԫ��103.7�|Ԫ��201.8�|Ԫ�������������L21.58%��123.11%��94.6%��

������Դ����Դ���H�عɚv��ؔ���Ї��|���f���С��ƈD

���������@һ�ж���2019��1���Lj�“�W��”�o��y�ˡ�

�����^ȥ1�꣬��Դ���H�عɘO��“�Ք�”���@�c��ǰ����������ؓ���ʵ�“�E��”Ҳ�ɸQҊ��

����2019���°��꣬�������Mһ�������°���������Iע�����й�˾��ֻ���^���F�ځ�����Դ���H�ع�“�Ծ�”������ʮ�����룬�I���f����һ�С�

����2019�꣬��Դ���H�عɌ��F�I��160.7�|Ԫ������H���L18.02%���������ԁ�������١��ڃȣ���Դ���H�عɹ�˾�����ˑ�ռ�ڃ�������20.51�|Ԫ���^֮2018���22.35�|Ԫ�½�8.24%��

������Դ���|��ؔ��choice�����Ї��|���f���С��ƈD

���������м�������Դ���H�ع������ԁ��ĘI�����٣��͕��l�F��������“����”��������choice������2016��-2018�꣬���й�˾�I���քe�������L188.93%��64.27%��67.72%�������֪��“�W��”�¼�����Դ���H�ع�Ӱ�֮�

����������������ƘI��“�»�”�����Ǽ�Դ���H�ع��ԓ˼���Ć��}�����ˣ����Ї��|���f���С��Ѱl�������й�˾�������l����δ�յ��؏͡�

�����W����11010502034432̖

�����W����11010502034432̖