��������17��֮�õ��ׄ��ØI��Ҏģ����δ�~�Mǧ�|����ꇠI��

�����ǵ���ˣ�2016���ԁ�����߀�����껬�¡�

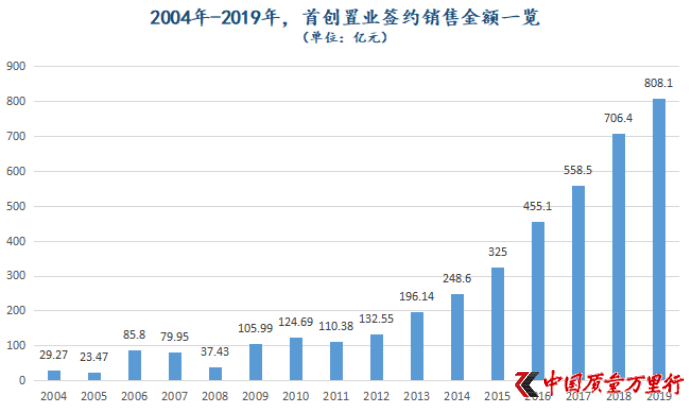

�����^ȥ1�꣬�ׄ��ØI���F���s���~808.1�|Ԫ���ڿ˶����о����İl���ġ�2019���Ї������N�۰�TOP200����λ��43���m�c2018���ƽ�����^֮2015���ѻ���20�����Ρ�

����ֵ��ע����ǣ����]��ͣ�¡�2020��1��-7�£��ׄ��ØI��Ӌ���F���s���~370.1�|Ԫ����“Top200”�����λ��51�����˶����о����Ĕ������ڃȣ��ׄ��ØI���������N�۽��~��232.2�|Ԫ����ȫ�ڏ��N�۽��~��ռ��62.74%�����^2019�꣬�^�m�»�1.25���ٷ��c��

����“�@�f�����ׄ��ØI������Ҏģ��Ҏģ���L�V���������”�����ڙ�����~ռ�ȵ��ߵͣ��Ї���I�Y���˸������L����ϲ���V���Ї��|���f���С���

����������Ӱ푣��ׄ��ØI�x����“��”��������2020���N��Ŀ���O����800�|Ԫ��Ŀǰ�������ׄ��ØI��ɶȃH��46.26%���@Ҳ��ζ�������¾�Ҫ�u���s86�|Ԫ�ķ��ӣ����й�˾���������������Ŀ�ˡ�

�����M�ܽ���5��-6���ׄ��ØI���N�۶˰l���քe���Fȥ��87.9�|Ԫ��140.5�|Ԫ����7���ֻ�����33.1�|Ԫ�����y����������Ŀ���Ծ߉�����

�������B�e�������M�M������“����”

����2020���ԁ����ׄ��ØI�ڲ����e����

�������һ�ΰl��������8��11�գ��ׄ��ØIȫ�Y���ٹ�˾Central Plaza Development Ltd.��“��ȡƱ�����ÿ�헃��~������߀�F�Ђ��ա��\�I�Y��һ�㹫˾��;”���ɣ��l����һ�P����363����~��2�|��Ԫ���Г���Ʊ�������ʞ�4.5%��

�����������������“���f”��Central Plaza Development Ltd.�Ͱl���^һ�Pͬe����������~��4.5�|��Ԫ��ֻ���^ԓ�P�Г���Ʊ�������L�_5.5�꣬�����Ե���3.85%��

�������⣬����3��-7�£��ׄ��ØI߀�Ⱥ�l����3��˽ļ��˾��ȯ�����~��Ӌ�_52.09�|Ԫ��

�����@Ҳ���^ȥ�����ׄ��ØI�~���Y�����ӵ���Ҫԭ��

�������Ї��|���f���С������l�F��2018��-2019�꣬�ׄ��ØI���I��Ӯa���ĬF���������~�քe��-60.95�|Ԫ��2.46�|Ԫ���@��ζ�����й�˾�������I��ӵ�“��Ѫ”�������㘷�^��

�����ڃȣ��ׄ��ØIͶ�Y��Ӯa���ĬF���������~��-117.22�|Ԫ��-33.82�|Ԫ��

�����ڽ��I��Ӯa���ĬF���������~��Ͷ�Y��Ӯa���ĬF���������~�������������r�£��F���r�Ľ��B���Lֻ��ͨ�^���������Y����팍�F��

������Ҳ����ˡ�2018��-2019�꣬�ׄ��ØI���Y��Ӯa���ĬF���������~�քe��215.44�|Ԫ��70.64�|Ԫ���ɴˣ��^ȥ���꣬���й�˾�F�F��ȃr��Ҳ�����������L20.49%��18.59%���քe��217.48�|Ԫ��257.91�|Ԫ��

����ֻ�Ǵ������Yʹ�����й�˾“׃��”��ͬ�r�����Ҳ���@¶��

����2019�꣬�ׄ��ØI���M�M�ʸ��_25.33%���������к���ȷ�ֵ����Ȼ���@�c���й�˾�I�հl���»�Ҳ��һ���Pϵ���^ȥ1�꣬�ׄ��ØI���F�I��207.86�|Ԫ�������½�10.62%�����ˣ����й�˾��ԭ��w�Y��“��I�_�l�N������Ĝp��”��

���������м������͕��l�F���ׄ��ØI���M�M���ѽ��B�m3��l��“����”��2017��-2018�꣬���й�˾���M�M�ʷքe��11.26%��19.56%����2016���@һ��ֵ���^��5.07%��

���������ׄ��ØI�����ιܿغ����M?���Ї��|���f���С��Ѱl������������й�˾�������Pؓ؟�˱�ʾ��“����̎���҂��I������ǰ��һ���oĬ�ڣ����P���}�����Pע�����l���ĘI�����档”

���������\�����m�����[���挍ؓ��?

�����ׄ��ØIǰ��鱱��ꖹⷿ�خa�C���_�l��˾��������1991�ꡣ2002�꣬�ׄ����F�ؽM���خa��K���O���ׄ��ØI�ɷ�����˾(�·Q“�ׄ��ØI”)������6�£��ׄ��ØI�ɹ���ꑸ۽�����ԓ�꣬���й�˾Ҏģ߀����25�|Ԫ��

����2005�꣬�ׄ��ØI�_ʼ�߳��������Ⱥ�������̫ԭ��2006�꣬���й�˾����ȫ���U���������ɹ����֟o�a���ɶ�����ꖡ��ڃȣ��ׄ��ØI���F���s�N�۽��~85.8�|Ԫ���������L265.57%��һ�ߴ�ǰ3��“20�|Ԫ��”�ǻ���

�����˺���꣬�ׄ��ØI���^ͦ�M�������K�ݺ��ؑc�����^���@һ�r�����й�˾Ҏģ���껬�¡�

����2009�꣬�ׄ��ØI�ɹ����ӷ�ɽ�����ݣ�ȫ�������ֵõ��Mһ�����M���˕r�����й�˾�ɹ�ͻ�ưك|���P�����F���s�N���~105.99�|Ԫ���������L183.17%��

�����˺�4�꣬�M���ׄ��ØI��Ŭ����Ҏģ��δͻ��200�|Ԫ���P������2012��-2013�꣬Ҏģ������ɫ��

�������r�g����2012�꣬���й�˾����“�����D�ʣ���ȥ����”���ԣ��ɹ�Ť�D�N���~�»������F�������L20.09%��132.55�|Ԫ��

����2013�꣬�ׄ��ØI߀���F���m����Ӱ��ԓ��3�£����й�˾�l��һ�P���~��4�|��Ԫ�ĸ����m�Cȯ�����Կ�������������Ҏģ���ׄ��ØI���^�����z����ԓ�꣬���й�˾���F���s�N�۽��~196.14�|Ԫ��ͬ�����L47.97%����ͻ�ưك|�N�ۺ�������١����m��֮�ڷ���U�����q��“����”��

�����L�����^���ׄ��ØI����2014��11���ٴΰl����һ�P���~��4.5�|��Ԫ�����m�Cȯ��ֻ��ֱ��2018��4�º�2019��11�£��ׄ��ØI���僔���@�ɹP���m����

�������B�\�����m�����ׄ��ØI��Ҏģ��Ҳ�_����“1��1���_�A”�Ĺ��ࡣ2014��-2015�꣬���й�˾�N���~���^ͻ��200�|Ԫ��300�|Ԫ�������������L26.75%��30.73%��

����2016�꣬�ׄ��ØI�ɹ�������߶ˮaƷ��“���”ϵ������“����”ϵ�M�����ܡ��ڃȣ����й�˾���s�N�۽��~�Mһ��������չ40.03%��455.1�|Ԫ��

����2017�꣬�ׄ��ØI�ɹ��M�����ںͺ��ݣ�����˾����L���ǡ����۰Ĵ^�������Ȧ���Բ��֡��˕r�����й�˾Ҏģ��558.5�|Ԫ���������L22.72%��

�����^ȥ���꣬�ׄ��ØI�����ˌ����m������ه�����Ї��|���f���С������l�F��2018��-2019�꣬�ׄ��ØI���m��Ҏģ�քe��134.76�|Ԫ��151.24�|Ԫ��Ҫ֪������ǰ��2017�꣬���й�˾���m��ҎģҲֻ��58.9�|Ԫ��

���������m���ļӳ��£����g���ׄ��ØI�N���~Ҳ���^�M�A“700�|Ԫ��”��“800�|Ԫ��”����ꇠI��

������Դ���ׄ��ØI�v��ؔ��

����“���m����һ�N���Բ�Ӌ��ؓ�������Y���ߣ����H�����ڸܗU֮���ټӸܗU�����Y�О顣���ǣ����˴�ʹ�l���˱M���H��ȯ��һ�㶼�O�������ʿ������q�C�ơ���ˣ�ֻ�m�������������ڵ����Y����ʹ�ã����ڇ�����I�������ǡ�”����ϲ���DZ�ʾ��

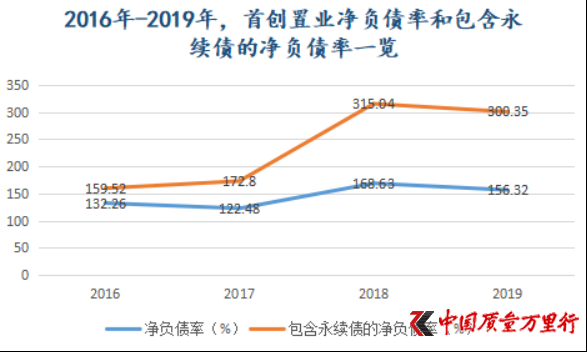

�������Ї��|���f���С��\��“(���~-�F���y�нY��)/���濂�~”Ӌ���2016��-2019���ׄ��ØI��ؓ���ʷքe��132.26%��122.48%��168.63%��156.32%���������m��ҲӋ��ؓ�����^ȥ4�꣬�ׄ��ØI��ؓ���ʌ���������159.52%��172.8%��315.04%��300.35%��

������Դ���ׄ��ØI�v��ؔ���Ї��|���f���С���������

�������y������2018��-2019�꣬���й�˾��ؓ�����l��“����”��

��������R�����H���Y�����S���_����ʾ�����m����������һ�N�[��ؓ���������Ĺ��ܣ���Iͨ�^�l�����m������ʹ������ϵă�ؓ���ʜp�١������H�ϣ����m���ijɱ�߀�DZ��^�ߵġ����ԣ�������ؓ�����ڹə��Σ�U��Ȼ���ڡ�

������飬����P�ĕr��߀�ǵ��������m����Ȼ���ٷ��ə࣬��ԓ��˾�ɖ|�����R���L�U�䌍��һ�ӵġ�

�����ڰ���ϲ�������^ȥ���꣬�ׄ��ØI�l���^��Ҏģ���m��������ͨ�^���m�����Y��֧�֛_Ҏģ��ͬ�r�ֲ��Ƹ߱��^ؓ���ʣ���߀��������˾�����ԣ��Դˁ����ƹ�˾��ؔ�ՠ�r���Y���u�����M�����õ��\��ؔ�ոܗU�^�m���J��l�������ǣ����H�ϣ��@���[����I�挍ؓ��ˮƽ��ͬ�rҲ�����Ƹ�����I�ă����L�U�������ԉ��������⣬���m���^�ߵ�ؔ�ճɱ�Ҳ�����g��I��ë�����g��

�������ϣ�2017��-2018�꣬�ׄ��ØIؔ�ճɱ�Ҳ�_�l���^һ݆“�������L”����choice�������������r�ڃȣ����й�˾ؔ�ճɱ��քe��10.97�|Ԫ��28.69�|Ԫ�������������L1980.16%��161.49%��2019�꣬�ׄ��ØIؔ�ճɱ��Mһ����7.94%��30.97�|Ԫ��

�����������ϲ���ԣ��c�Ј�����I��ͬ�������Ƿ��˸��Y���������L�U������Ȼ�����ԣ�ȱ���L�U�Г���Ը���������@һ�c����I��I�˸��Y������“Ըـ��ݔ”�������dz���ͬ����ˣ�������I���L�U�^�ߵ����m����Ƣ�Բ��͵ġ�������r�£�����ԓʹ�����m���@�N���ڻ��ĸ��L�U���Y���ߡ�

�����W����11010502034432̖

�����W����11010502034432̖