һ

����Դ��܇�İl(f��)չ�������ИI(y��)�Įa(ch��n)�I(y��)朲���l(f��)չ��

Ŀǰȫ������Դ��܇�������s500�f�v��������늘�ֻ��66�f�_���A(y��)Ӌ2025��ȫ������Դ��܇���������_(d��)��2300�f�v��2025��Ҫ�_(d��)��܇����1:1��ˮƽ��߀��Ҫ���O(sh��)��늘�2150�f�_��ȱ�ھ�

����(j��)���_��(sh��)��(j��)�@ʾ��2015��ף�������늘��H��5.7�f�_������2021��5�·ݣ��@����(sh��)�־ͷ��ˎ�ʮ������������88.4�f�_��

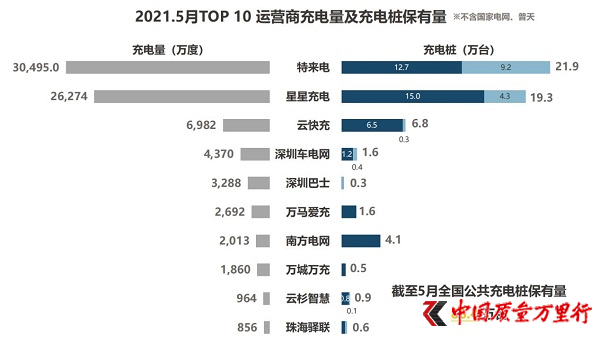

����1-5�£��҇��ij�늘���(sh��)��������18.9�f�_��������5��ֹ����늘������t��ͻ����187�f�_�����վ����(sh��)�����_(d��)����6.5�f����

Ŀǰ�҇��ij��վ��Ҫ�����ږ|�ϲ��^(q��)������6.5�f���ij��վ���V�|ʡ��9603�������Kʡ��5998�����㽭ʡ��5309�����@����ʡ�ݻ�����ռȥ�˿���������֮һ���ڱ��|�ϲ�ռȥ�˴����ij��վ���������������^(q��)�����վ�Ĕ�(sh��)���Ͳ�̫���ˣ����@Щ�^(q��)�����M(f��i)�߶��ԣ���늵ı����Կ������ǂ����}��

���˹�Ӌ���F(xi��n)��ȫ��������(n��i)����s��50%�Ŀ͑��]���k���ھ�ס�ذ��b���ó�늘���ԭ���Ƕ��ġ����b���Ø���Ҫ������_���a(ch��n)��(qu��n)�̶�܇λ��С�^(q��)����������S����I(y��)��ϡ�δ�܌��F(xi��n)����˽�˳�늘�����������3�lԭ��֮һ�ģ�ռ��69%��

2020��3�£��������Ҫ�ӿ����ͻ��A(ch��)�O(sh��)ʩ���O(sh��)������Դ��܇��늘����О�“�»���”���c(di��n)Ͷ�Y���ߴ����d�I(l��ng)��a(ch��n)�I(y��)֮һ��11�£�����(w��)Ժ�k���d��ʽ�l(f��)��������Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)��(2021-2035 ��)�����M(j��n)һ�����_�ˌ���δ��5�ꡢ15�������Դ��܇�İl(f��)չĿ��(bi��o)����2025������Դ��܇��܇�N�����_(d��)����܇��܇�N�ۿ�����20%���ң���2035�꼃늄���܇�ɞ����N��܇�v�������������I(l��ng)����܇ȫ��늄ӻ�����Q늷���(w��)�W(w��ng)�j(lu��)��ݸ�Ч��

����ژI(y��)��(n��i)����늄�܇�����Ҫ�ЃɷN�l(f��)չģʽ��һ�dz��ģʽ����һ���ǓQ�ģʽ��

��늷����ϣ�����(n��i)��Ҫ����늡��ƴ����ܡ��W��Ѹ�ȹ�˾���ړQ늷����ϣ�A���Ј����к�����������{(l��n)�ȵȹ�˾�����㣬����ԓ�����ķN��늽�Q�����ɞ����Ј��Ϡ�Փ�Ľ��c(di��n)��

�@�ɷNģʽ����£��Q늵ķ�ʽ�������@���ă�(y��u)�ݡ��Q늷�ʽ���֮�¸���(ji��)�s�r�g����һ���Q�վ��(n��i)��ֻ��Ҫ3-5��犵ĕr�g���ܞ�һ�v늄�܇���Q��һ��ȫ�µĝM늵�늳ء�

���⣬�Q��܉�ͨ�^܇늷��x�ķ�ʽ����ُ܇�ɱ���ͬ�r��߀��Q��һЩ��С�^(q��)��늘��y���b��܇λ�ٵĆ��}��

���ǓQ�Ҳ�����Լ������ӄݣ��������ijɱ�Ҫ���ڳ�늣����y�γ��������̘I(y��)�]�h(hu��n)���Ñ��@Ȼ����Ը�����~�ijɱ��I�Σ����Dz��D(zhu��n)�͟o��ӯ�������ԣ����Ҫ�ռ��Q늣��̈́ݱ���Ҫ��O(sh��)��ľW(w��ng)�j(lu��)���ʹ��~��Ͷ�Y��

��

�F(xi��n)���У�һ���沿��һ����������Դ܇�������R“����y”�Ć��}����һ���棬��I���վ���r���(zh��n)�����Ј���Ȧ�Ñ����@����һ��������ИI(y��)���]��

ǰ���ã�“1���X���”���ϟ��ѣ�����늾W(w��ng)(ɽ�|)늄���܇��˾�S���l(f��)����(y��n)���������зQ�������ԁ������e����\(y��n)�I������Ұ�U�Y�����1���X��늡�0����(w��)�M(f��i)�ȵ̓r���N�͐��⸂������(y��n)�ؔ_�y��ɽ�|�^(q��)����������Ј������`��(d��o)늄���܇܇����ֵ��늣��o����Դ��܇�ͳ���O(sh��)ʩ�l(f��)չ��������Ӱ푡�

��ǰ����ҕҲ�ع����ڶ������в�������ļ������늘��ĺϻ��ˡ������S�������p�Ź�����늘��_�ֶ������ؔ��(w��)�pʧ���������˓pʧ�ϰ��f��

��ͨ�^��늘�ٍ�X����������ô���ס�

Ŀǰ����\(y��n)�I�̵���Ҫ�����Դ���늷���(w��)�M(f��i)���̘I(y��)ģʽ��һ���������⡢�˹�����ؓ(f��)��ͬ�rǰ��Ͷ�Y���O(sh��)�ɱ��ߡ��؈������L��һ���վҪ2~3���Ͷ�Y�؈��ڣ���늘����ֲ��������������ң�����ʬ������܇ռλ��Ҳ�r�аl(f��)��;�������O(sh��)�������T���ͣ���ݬ���R����(d��o)���\(y��n)�I�S�o(h��)�ɱ��ߵȆ��}���������\(y��n)�I��Ͷ�Y�L(f��ng)�U��

�ڳ�늘��@�lِ���ϣ���͔D�M�˸�·�x�֡�����(j��)�Ї�늄ӳ�늻��A(ch��)�O(sh��)ʩ���M(j��n)(li��n)�˰l(f��)���Ĕ�(sh��)��(j��)�@ʾ��Ŀǰ��ȫ���\(y��n)�I������늘���(sh��)�����^һ�f�_����I(y��)����ʮ�ҡ��������W(w��ng)���ϾW(w��ng)����늡����dz�늵ȣ�ռ�\(y��n)�I��ռ������91.7%��������\(y��n)�I��ռ������8.3%��

�܉�������늾W(w��ng)�ڳ�늘��\(y��n)�I���е������mȻ��ǰ��������һ�Ҫ�(d��)��

��늘��������ǂ����Y�a(ch��n)�ИI(y��)��ǰ����ҪͶ���Y���M(j��n)���佨�ģ����ɱ��Ļ���ֻ��ͨ�^������ȡ“����(w��)�M(f��i)+��M(f��i)”�ķ�ʽ�ر����F(xi��n)�ڣ��^�����(sh��)˽�˳�늘��͵�����������늘�����Ҫ�������늾W(w��ng)��늾W(w��ng)�W(w��ng)�j(lu��)��Ҳ�����f���ֳ�늘�����M(f��i)��Ҫ���o����늾W(w��ng)��

���ǻ����@��ǰ�ᣬ�����ڳ�늘��\(y��n)�I�̵��@�lِ���ϣ�������˾�Ļ��ճɱ���ӯ�����g�䌍����������“����(w��)�M(f��i)”�ϡ�

2021�������늫@���¼���GIC�����¼��F(tu��n)���F�l(f��)�����Ͷ�Y�˵����Y�U(ku��)�ɼs3�|Ԫ��Ͷǰ��ֵ130�|Ԫ��5��17�գ����dz�������@�ø�겡�IDG��̩���������c�h(yu��n)��خa(ch��n)�ȵ�B݆���Y��Ͷ���ֵ155�|Ԫ��6��20�գ����J�°l(f��)������Q�����ӹ�˾�������Դ�ɷ�����˾�Mͨ�^���Y�U(ku��)�ɷ�ʽ���M(j��n)����˹�������Ͷ�����{���F(tu��n)�ȑ�(zh��n)��Ͷ�Y�ߡ�

���Y����A��ǰ���£���늘��I(y��)��(w��)���߀δ�܌��F(xi��n)Ť̝��ӯ?

���J�¶����L�ڵ��������_��ʾ��“̝�p��Ҫԭ���dz�늘���Ҫ��ǰͶ�Y���֣��ȴ�܇��������O(sh��)�������ʵ͡����Ͷ����~���аl(f��)�M(f��i)�ã�����Դ܇�ИI(y��)ǰ�����߲���(w��n)������(bi��o)��(zh��n)���y(t��ng)һ����늳���ǰ����̝�����@đ��(zh��n)��Ҳ��֪���ИI(y��)���c(di��n)ʲô�r��ŕ����F(xi��n)���F(xi��n)����늄����M(j��n)�뽛(j��ng)�Iӯ̝ƽ���ڡ�”

��

�����挦����ӯ��������(zh��n)֮�⣬��늘����|(zh��)����ȫҲֱ���P(gu��n)ϵ��ÿһλ�Ñ���

2019�꣬�V�|�a(ch��n)Ʒ�|(zh��)���O(ji��n)���z��о�Ժ�״ι�����늄���܇��늘��a(ch��n)Ʒ�L(f��ng)�U�O(ji��n)�y�Y(ji��)�����Y(ji��)���@ʾ�����^70%�ıO(ji��n)�y�ӱ����ڰ�ȫ�[�����˴Ιz�y�ӱ��IJɼ������о�Ժ���Ј���ُ9�����a(ch��n)��I(y��)��10����늄���܇��늘��a(ch��n)Ʒ��������7���β����χ���(bi��o)Ҫ���ڇ�(y��n)�صİ�ȫ�[�����L(f��ng)�U�O(ji��n)�y�l(f��)�F(xi��n)����Ʒ���Ă��Ŀ�����χ���(bi��o)Ҫ��������𡢌�(d��o)��ʹ�����|늡�

2020�꣬�V�|ʡ�Ј��O(ji��n)�������ֹ���ʡ��(n��i)15����I(y��)���a(ch��n)��20��늄���܇��늘��a(ch��n)Ʒ�|(zh��)���_չ�˱O(ji��n)����飬�漰�V�ݡ����ڡ��|ݸ��3�����С���(j��ng)�z�V�|ʡ�Ј��O(ji��n)�������ְl(f��)�F(xi��n)2����I(y��)���a(ch��n)��2��a(ch��n)Ʒ���ϸ��ϸ��Ŀ��Ҫ��“ݔ���^���yԇ”��ԓ�Ŀ��Ҫ���ˮa(ch��n)Ʒ�ڳ���^���У���ݔ���^���r�Ƿ���ֹͣ��늡�ԓ�Ŀ���ϸ����a(ch��n)Ʒ������ݔ��������^Ҏ(gu��)��ֵ�Į�����B(t��i)�r�o�����rֹͣ��늣��a(ch��n)Ʒ�����m(x��)̎�ڳ�ؓ(f��)�ɹ�����B(t��i)����Ӱ푮a(ch��n)Ʒ�İ�ȫ������r�ͱ������܇�İ�ȫ��r��

Ŀǰ�����P(gu��n)��늘��a(ch��n)Ʒ�����ڇ��ҏ�(qi��ng)��CCC�J(r��n)�CĿ��С��Ј��ϛ]������(y��ng)�����a(ch��n)��(bi��o)��(zh��n)���\(y��n)�SҎ(gu��)������(j��)�I(y��)��(n��i)��ʿ��B���ڝM�����������r�£���늘�������ɱ��Ď�ǧ��ʮ���f���ȡ��@Ҳ�͌�(d��o)�����a(ch��n)��I(y��)�����a(ch��n)�^���У����˹�(ji��)ʡ�ɱ����a(ch��n)�����۰�ȫ���ܵ͵��O(sh��)�䡣���ǣ��������M(f��i)�߁��f����ȫ�¹ʵİl(f��)������Ҫ�Լ����I�Ρ�

����֮�⣬��늘����ϡ��o��ʹ�á��o�˾S�o(h��)���֘��ڸ�����APP�uՓ�^(q��)���ѽ�(j��ng)��Ҋ���r��

ᘌ��@������(d��ng)����һ���Ј�Ҏ(gu��)ģ��ӯ������֧�ε���늡����dz�늡�����늾W(w��ng)���^���\(y��n)�I�����������C���´����(sh��)�ij�늘��a(ch��n)Ʒ��B(t��i)�S������������֮��(n��i)��

���ǣ�����СҎ(gu��)ģ���\(y��n)�I����Ҏ(gu��)ģѸ�ٔU(ku��)��֮���@Ȼ����Щ�������ģ���(d��ng)Ȼ�����]�����ǽj(lu��)��늵ȸ����]���Խ���늘����YԴ�ۺ�ƽ�_�����ǟo�����C��늘��Ġ�B(t��i)���r����“��ȫ”�����ϣ���ȻҲҪ����ۿ��ˡ�

2019�꣬����ӆ�ġ�늄���܇����(d��o)���ϵ�y(t��ng)���ȇ��Ҙ�(bi��o)��(zh��n)������ȫ�ԡ������Ե�������Ԕ��(x��)��Ҏ(gu��)������Щ�ѽ��ɵ�����Ҏ(gu��)�ij�늘���Ҫ�^�m(x��)�\(y��n)�б���ٻ��M(f��i)��P�Y�����{(di��o)������Ҏ(gu��)�ij�늘���(d��ng)�У������ஔ(d��ng)��(sh��)���]����ȫ�������M(f��i)�ߵ�����(d��o)��ʹ���ʾS���ڲ����^�ĵ�“ˮλ”����늘�ë����ʼ�K�ϲ�ȥ��Ŀǰ���I(y��)��(n��i)���J(r��n)�Ĺ��Ø�ӯ̝ƽ���c(di��n)��5%(���a(b��)�N��ǰ����)��

�S���a(b��)�N����uֹͣ���I(y��)��(n��i)����ȡ�ù��R������(y��ng)ԓ�D(zhu��n)���O(sh��)���ʳ�늘����͑��w�ã�ٍ�XЧ�ʸߡ�

�F(xi��n)���Ć��}�ǣ�Ŀǰ�����\(y��n)�I�̺�܇���O(sh��)�Ĺ��ó�늘������ڴ��ʘ�����Ȼ����40%���@�Ͱ�ȫ�f(xi��)�h��ͨӍ�f(xi��)�h��ͬ�������˾ͺ��y�������졣�\(y��n)�I�̂���(d��ng)Ȼ֪�Դ��ʘ�ٍ�X�����ں���늄�܇֧�ִ��ʳ�늵ĕr���������ҳ�ǰ̫�࣬��t�ſո���(y��n)�ء��@���g���M(j��n)�����dz�����\(y��n)�I�̵��Ј��A(y��)�y�����g(sh��)�l(f��)չǰհ�ͬF(xi��n)���\(y��n)�I�ľC��������

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖